손실보전금 받은 12월 결산 중소기업 법인세 중예 납부기한 3개월 직권연장

- 대상 법인 지난해보다 4.4만개 증가한 51.5만개…8.31.까지 신고・납부해야

- 나홍선 기자 | hsna@joseplus.com | 입력 2022-07-31 12:00:40

|

12월에 사업연도가 종료되는 법인은 8월 31일까지 법인세 중간예납세액을 신고・납부해야 하며, 8월 1일부터 홈택스로 편리하게 전자신고할 수 있다.

중간예납세액은 직전 사업연도 산출세액을 기준으로 계산하거나, 상반기 실적을 중간결산하여 신고・납부할 수 있다. 다만, 직전 사업연도 산출세액을 기준으로 계산한 중간예납세액이 30만원 미만인 중소기업 등은 신고・납부의무가 없다.

국세청은 8월 법인세 중간예납 기간을 맞아 코로나19 등으로 경영에 어려움을 겪는 법인을 지원하기 위해 세정지원을 적극적으로 실시한다고 밝혔다.

이에 따라 코로나19 관련 손실 보전금 또는 보상금을 받은 중소기업, 고용・산업위기지역 또는 특별재난지역 소재 중소기업은 납부기한을 직권으로 3개월 연장한다.<*코로나19 방역조치 이행으로 중소벤처기업부로부터 손실보전금 또는 손실보상금을 받은 법인, 그 밖의 법인도 납부기한 연장을 신청할 경우 신속히 지원할 계획이다.

*특별재난지역 : 거제, 통영, 고성, 창원 진해, 울산 동구, 군산, 영암, 목포, 해남, 울진, 삼척, 강릉, 동해 |

또한 신고 전에 홈택스의 ‘중간예납 세액조회 서비스’를 통해 직전 사업연도 산출세액 기준 중간예납 예상세액을 쉽게 확인할 수 있으며, 신고 시에는 직전 사업연도 산출세액 기준 중간예납세액을 자동으로 계산해 주는 ‘미리채움(Pre-filled) 서비스’를 이용하여 홈택스 또는 손택스로 간편하게 신고할 수 있다.

다음은 국세청의 12월 결산법인의 중간예납 신고·납부 관련 자료이다.

1 | | 12월 결산법인 8월 31일까지 중간예납 신고.납부 하세요<국세청 제공> |

□(대상)12월에 사업연도가 종료되는 법인은 1.1.부터 6.30.까지를 중간예납 대상기간으로 하여 8.31.까지 법인세 중간예납세액을 신고・납부해야 한다. 신고해야 할 중간예납 대상 법인은 지난해보다 4.4만개 증가한 51.5만개다.

□(제외)중소기업(직전 사업연도 기준)인 내국법인이 직전 사업연도 산출세액을 기준으로 계산한 중간예납세액이 30만원 미만인 경우 신고・납부의무가 면제되며,

○2022년도 중 신설된 법인, 이자소득만 있는 비영리법인, 휴업 등의 사유로 올해 상반기 수입금액이 없는 법인 등도 신고・납부의무가 없다.

□(신고)신고대상 법인은 국세청 홈택스(www.hometax.go.kr), 손택스(모바일 홈택스)를 통해 8.1.부터 전자신고 할 수 있다.

○중간예납세액은 직전 사업연도 산출세액을 기준으로 계산하는 방식과 상반기(’22.1.~’22.6.) 실적을 중간결산하는 방식 중 선택할 수 있으며,

구 분 | 계 산 방 식 | |||||||||||||||||||||||||||||||||||||||

직전 사업연도 산출세액 |

| |||||||||||||||||||||||||||||||||||||||

상반기 실적 중간결산 |

| |||||||||||||||||||||||||||||||||||||||

○직전 사업연도 산출세액 기준으로 중간예납세액을 납부하는 법인은「미리채움 서비스*」를 이용하여 홈택스 또는 손택스로 간편하게 신고할 수 있다.

*직전 사업연도 산출세액, 공제・감면세액, 가산세액, 원천징수세액 제공

□(납부)납부할 세액이 1천만원을 초과하는 법인은 납부세액 일부*를 납부기한 다음 날부터 1개월(9.30.), 중소기업은 2개월(10.31.)까지 분납할 수 있다.

*(분납할 세액) 납부할 세액이 2천만 원 이하는 1천만 원을 초과하는 금액, 납부할 세액이 2천만 원을 초과하는 경우 그 세액의 50% 이하

2 | | 기업 경영에 어려움 겪는 법인 세정지원 이용 하세요 |

□(개요)국세청은 코로나19 등으로 경영에 어려움을 겪는 법인을 지원하기 위해 세정지원을 적극적으로 실시한다.

□(직권연장)코로나19로 인한 방역조치 이행으로 매출이 감소하거나 손실이 발생하여 손실 보전금 또는 보상금을 받은 중소기업과 고용위기지역・산업위기대응특별지역 또는 특별재난지역에 소재하는 중소기업에 대해서는 납부기한을 직권으로 3개월 연장한다.

구 분 | 세정지원 대상 | |

코로나19 관련* | 손실 보전금 | 매출 감소 또는 1・2차 방역지원금을 받은 기업 중 ’20.8.16. 이후 영업시간 제한 등을 이행하고 중소벤처기업부로부터 손실보전금을 받은 중소기업 |

손실 보상금 | 집합금지, 영업시간 또는 시설인원 제한 조치를 이행하고 중소벤처기업부로부터’21.3분기~’22.1분기손실보상금을 받은 중소기업 | |

고용위기지역 | (경남) 거제시, 통영시, 고성군, 창원 진해구, | |

산업위기대응 특별지역 | 고용위기지역 및 (전남) 해남군 | |

특별재난지역 | (경북) 울진, (강원) 삼척, 강릉, 동해 | |

*중소벤처기업부에서 손실보전금 또는 손실보상금을 받은 기업 명단 제공

□(신청연장)그 밖의 법인이 납부기한 연장을 신청하는 경우에도 신속히 검토하여 세정지원한다.

○납부기한 연장은 국세청 홈택스 또는 손택스를 통해 온라인으로 신청*하거나, 관할 세무서에 우편 신청할 수 있다.

*홈택스 ≫ 신청/제출 ≫ 일반세무서류 신청 ≫ 민원명 찾기에서 “납부기한 연장” 조회 ≫ 인터넷 신청

손택스(모바일 홈택스) ≫ 신청/제출 ≫ 세무서류신청-공통분야 ≫ 신고분 납부기한 연장 신청

※직권연장 대상 기업은 별도로 납부기한 연장 신청서를 제출할 필요 없음

□(연장기간)납부기한 연장은 3개월 이내로 하되, 해당 연장사유가 소멸되지 않은 경우 최대 9개월 범위 내에서 추가 연장 가능하다.

3 | | 홈택스에서 제공하는 신고지원 서비스 이용 하세요 |

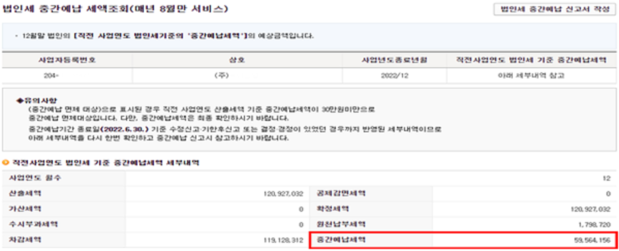

□(신고 전)홈택스의 「중간예납 세액조회 서비스」를 통해 직전 사업연도 산출세액 기준 중간예납 예상세액과 면제*여부를 확인할 수 있다.

*직전 사업연도 산출세액을 기준으로 계산한 중간예납세액이 30만원 미만인 중소기업

○중소기업은 신고하기 전에 중간예납 면제여부를 확인*해 보시기 바람.

*홈택스 ≫ 조회/발급 ≫ 세금 신고납부 ≫ 법인세 중간예납 세액조회

| 중간예납 세액조회 화면(직전 사업연도 산출세액 기준) |

|

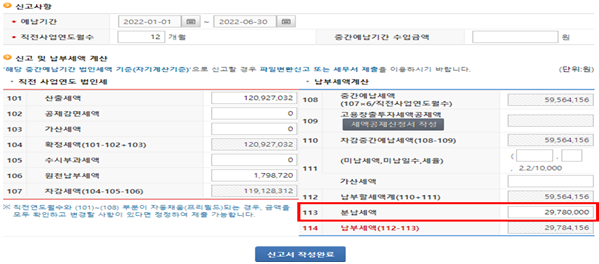

□(신고 시)직전 사업연도 산출세액 기준으로 중간예납세액을 납부하는 법인은 분납세액만 입력하면 바로 신고할 수 있는「미리채움(Pre-filled) 서비스」를 이용하시기 바람.

| 신고서 작성 화면(직전 사업연도 산출세액 기준) |

|

[저작권자ⓒ 조세플러스. 무단전재-재배포 금지]

헤드라인HEAD LINE

카드뉴스CARD NEWS