2월부터 국제무역선 국내 입항 후 발생하는 체선료 비과세

- 관세청, 수입물품 운송비용 과세기준 명확화…물류지체에 따른 기업부담 경감 기대

- 나홍선 기자 | hsna@joseplus.com | 입력 2023-01-25 10:33:19

관세청(청장 윤태식)은 오는 2월 1일부터 선박이 국내에 입항한 후에 발생하는 체선료 등을 수입물품 과세대상에서 제외할 예정이라고 25일 밝혔다.

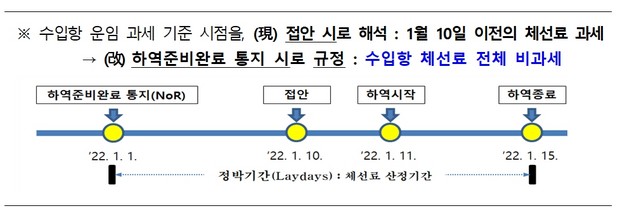

체선료란 선박을 빌린 자가 계약기간 내에 화물을 선적하거나 선박에서 하역하지 못하였을 때 선주(船主)에게 지급하는 비용으로, 현재 관세의 과세표준이 되는 수입물품의 과세가격에는 물품가격 외에 우리나라 ‘수입항 하역준비 완료’ 시까지 발생하는 운임, 보험료, 운송 관련비용이 포함돼 있다.

그런데 과세 기준점이 되는 ‘수입항 하역준비 완료’ 시점은 선박(국제무역선)이 수입항 부두에 ‘접안’ 하는 시점으로 해석되고 있기 때문에 선박의 국내 도착 후 부두 ‘접안’이 지체되면서 발생하는 체선료도 수입물품의 운송 관련비용으로서 과세 대상에 포함된다는 문제가 발생되고 있다.

특히 최근 코로나19 등으로 인한 물류 지연으로 선박의 국내 도착 후 대기시간이 늘면서 예기치 못한 체선료 발생이 증가하는 추세인데, 그에 따라 과세대상 체선료도 늘어나고 있다.

실제로 원유를 정제해 국내외에 공급하고 있는 A사의 경우 갑작스러운 중국 상해 봉쇄로 인한 물류 중단으로 제품 출하에 차질이 생기면서 국내 원유 저장탱크가 가득 차면서 원유를 제때 하역하지 못하고 유조선을 대기시켜야 함에 따라 용선계약에 따른 정박기간을 넘기면서 선주에게 지급해야 하는 수입항 체선료가 기하급수적으로 늘고 있다.

특히 체선료는 하역이 완료되기 전까지는 규모(금액)를 예상하기 어렵고 수입신고 이후에나 확정되기 때문에 수입화주는 수입신고 시에 잠정가격신고를 하고 추후에 재차 확정가격신고를 해야하는 등 업계의 불편과 행정비용이 증가한다는 문제가 생긴다.

뿐만 아니라 국내 입항 후 하역 지체에 따른 체선료가 주로 원유ㆍ유연탄 등 원자재 수입 과정에서 발생하고 있어, 체선료에 대한 과세는 발전원가, 공공비용 등의 증가로 이어질 수 있다는 우려도 있다.

이에 관세청은 국내 입항 후 발생하는 체선료 등이 수입물품 과세가격에 포함되지 않도록 관련 고시(관세청고시 제2022-52호)를 개정, 2월 1일부터 시행할 예정이다.

이번 개정안에서는 운송비용의 과세기준점인 수입항 ‘하역준비 완료’의 의미를 ‘하역준비완료 통지’ 시점으로 명확하게 규정, 물류 대란 등 예상치 못한 사유로 발생하는 수입항 체선료 등이 과세대상에서 제외될 뿐 아니라 관련 행정비용도 절감될 수 있을 전망이다.

양승혁 관세청 심사정책과장은 “현장 실태점검 및 업계 간담회 등 의견수렴 절차를 거쳐 개정안을 마련했다”며 “업계관계자들은 금번 고시개정으로 업체들의 경제적, 행정적 부담이 많이 덜어질 것으로 예상된다며 매우 환영하는 분위기”라고 설명했다.

|

[저작권자ⓒ 조세플러스. 무단전재-재배포 금지]

헤드라인HEAD LINE

카드뉴스CARD NEWS