[세무상담교실] 자금출처 조사

- 편집국 | news@joseplus.com | 입력 2017-04-17 07:29:49

|

▲김범석 화성세무회계 세무사 |

만약 자금출처조사 대상자로 선정되거나 세무서에서 자금출처를 소명하라는 안내문을 받았다면,증빙서류를 제출하여 취득자금의 출처를 밝혀야 증여세 과세를 피할 수 있다. 취득자금의 80% 이상을 소명하지 못하면 취득자금에서 소명금액을 뺀 나머지를 증여 받은 것으로 보므로 소명자료는 최대한 구비하여 제출하는 것이 좋다.

올해 초 결혼하여 세대주가 된 33세 김수저는 어머니의 도움을 받아 시가 3억5천만원 상당의 아파트를 마련했다. 따로 증여세를 납부하지 않은 김수저는 소득에 비해 비싼 자산을 취득하면 자금출처조사를 받을 수 있다는 말을 듣고 조사대상이 될까 봐 전전긍긍하고 있다.

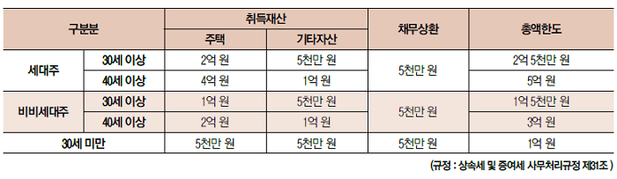

증여추정 배제기준

자금출처조사는 매번 다 하는 것은 아니다. 재산취득일 전 또는 채무상환일 전 10년 이내라 하더라도 당해 재산취득금액 및 상환금액이 아래의 기준금액 미만의 경우에는 증여추정규정을 적용하지 않는다. 다만, 명백히 확인되는 경우는 제외된다.

|

취득자금의 80% 이상 소명해야

위 김수저의 경우 세대주이지만 주택취득가액이 2억 원을 초과하므로 조사대상으로 선정될 공산이 크다. 만약, 자금출처조사 대상자로 선정되거나 세무서에서 자금출처를 소명하라는 안내문을 받았다면, 증빙서류를 제출하여 취득자금의 출처를 밝혀야 증여세 과세를 피할 수 있다.

취득자금의 80% 이상을 소명하지 못하면 취득자금에서 소명금액을 뺀 나머지를 증여 받은 것으로 보므로 소명자료는 최대한 구비하여 제출하는 것이 좋다. 예를 들어 취득자금이 5억 원이라면 4억 원 이상의 자금출처를 소명해야 한다.

자금출처 인정되는 항목과 증빙서류

개인간 금전거래시 사적인 차용증, 계약서, 영수증으로는 객관적인 증빙으로 인정받기 어려우므로 예금통장사본, 무통장입금증 등 금융거래 자료를 준비하는 것이 좋다. 왜냐하면 자금출처에 대해서는 소명하는 쪽이 납세자이므로 적극적으로 소명하지 아니하거나 금융거래가 없다면 자금출처에서 소명부족으로 증여로 간주하여 증여세를 과세할 수 있기 때문에 적극적으로 금융거래를 통해서 반드시 객관적인 증빙을 남겨두어야 한다.

미리미리 자금원천을 준비하자

증여세에서는 배우자 또는 친족으로부터 증여받은 경우에만 적용되는 증여재산공제라는 혜택이 있다. 단, 10년이내의 경우에는 중복적용이 안 되므로 10년마다 정기적으로 증여재산공제를 활용하여 자금원천을 대비하는 것도 절세방안이다.

<글/ 김범석 화성세무회계 세무사, 한국세무사고시회 연수상임이사>

[저작권자ⓒ 조세플러스. 무단전재-재배포 금지]

헤드라인HEAD LINE

카드뉴스CARD NEWS