비상장 중견·중소기업 합병 회계세무 실무 핵심체크리스트

- 편집국 | news@joseplus.com | 입력 2018-03-05 08:13:41

최근 비상장 중견·중소기업을 중심으로 상증세법상 일감몰아주기 규제와 법인세법상 관계회사 간 공통경비 입증, 관계사 대여금 인정이자 문제 등에 대한 전략적 대응을 위해 합병을 고려하고 있는 기업이 늘어나고 있다.

Ⅲ. 세법

1. 합병에 대한 기본적인 과세체계

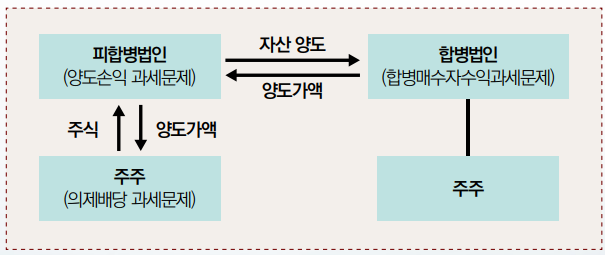

합병이란 둘 이상의 회사가 법적으로 하나의 회사로 합치는 것을 말한다. 이경우 합병으로 인하여 소멸하는 회사를 피합병법인이라 하고, 합병 후 존속하는 회사 또는 합병으로 신설된 회사를 합병법인이라고 한다. 합병이 있게되면 피합병법인의 모든 순자산을 합병법인에게 양도하고 합병법인의 주식등의 대가를 받아 즉시 주주에게 교부하고 그 법적 실체는 소멸하게 된다. 이 경우 과세문제를 그림으로 표현하면 다음과 같다.

1) 피합병법인

피합병법인이 합병으로 해산하는 경우에는 그 법인의 자산을 합병법인에 양도한 것으로 본다(법인세법 제44조 ①). 그러므로 피합병법인은 자산양도손익에 대하여 합병등기일이 속하는 사업연도의 소득금액을 계산할 때 익금 또는 손금에 산입하여야 한다.

2) 합병법인

합병법인이 합병으로 피합병법인의 자산을 승계한 경우에는 그 자산을 피합병법인으로부터 합병등기일 현재의 시가로 양도받은 것으로 본다(법인세법 44의2 ①). 그러므로 합병법인은 합병등기일 현재의 순자산 시가가 서로 일치하지 않으면 그 차액에 대하여 합병매수차익 또는 합병매수차손에 대한 세무처리에 대하여 고려하여야 한다.

3) 피합병법인의 주주

피합병법인의 주주는 주식을 반납하고 합병대가를 받으므로 의제배당소득에 대하여 법인세(주주가 법인인 경우) 또는 소득세(주주가 개인인 경우) 과세문제가 발생한다.

4) 과세이연에 관한 규정

합병을 자산의 양도로 보아 양도차익을 합병시 일시에 과세하면 기업은 조세 부담으로 인하여 합병을 할 수가 없고, 이는 합병을 통한 기업의 경쟁력 강화를 저해하는 요인이 된다. 이러한 점을 고려하여 일정한 요건을 갖춘 적격합병의 경우에는 합병시 과세문제가 발생하지 아니하는 과세이연을 규정하고 있다.

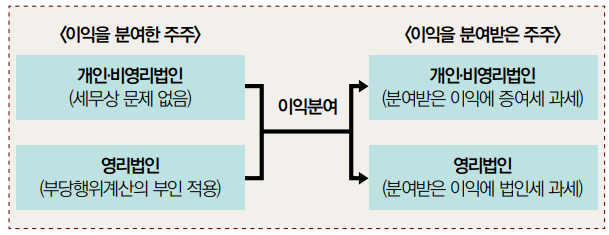

5) 합병으로 인한 부의 무상이전

합병을 하는 경우에는 합병법인과 피합병법인의 주식을 「상속세 및 증여세법」에 따라 평가하여 적정한 합병비율로 합병을 해야 한다. 적정하지 않은 비율로 합병하는 경우(불공정합병)에는 주가가 과대평가된 법인의 주주들은 이익을 얻고 주가가 과소평가된 법인의 주주들은 손실을 보게 됨에 따라 다음과 같은 과세문제가 발생한다.

(1) 이익을 분여 받은 법인주주

특수관계인인 법인간의 합병에 따라 주가가 과대평가된 법인주주가 그 상대방법인의 주주로부터 얻은 이익에 대하여 법인세 과세문제가 발생한다.

(2) 이익을 분여 받은 개인주주

특수관계인인 법인간의 합병에 따라 주가가 과대평가된 개인주주가 그 상대방법인의 주주로부터 얻은 이익에 대하여 증여세 과세문제가 발생한다.

6) 합병으로 과점주주가 된 경우

지방세법에 따라 과점주주가 합병당사법인의 부동산 등을 취득한 것으로 보아 취득세를 과세한다(「지방세법」제7조 ⑤).

7) 변칙적 거래에 따른 이익의 증여

상속세 및 증여세법은 계약등에 따른 형식이 무엇이든 사실상의 경제적 이익의 분여가 일어나는 경우에 증여세를 과세하는 이른바 완전포괄주의 증여개념을 채택하고 있다. 그러므로 증여계약에 따른 재산의 무상이전이 아니라도 증여세를 과세하는 규정이 있다.

(1) 합병에 따른 상장이익의 증여

최대주주 등의 특수 관계인이 최대주주 등으로부터 주식 등을 증여받거나 유상 취득한 경우로서 그 주식 등의 증여일, 취득일로부터 5년 이내에 그 법인이 특수관계인인 주권상장법인과 합병됨에 따라 그 가액이 증가되어 당초 증여받거나 취득한 특수관계인이 이익을 얻은 경우에는 그 이익을 그 특수관계인의 증여재산가액으로 한다(상증법 제41의5 ①).

(2) 재산취득 후 재산가치 증가에 따른 이익의 증여

직업, 연령, 소득 및 재산상태로 보아 자력으로 해당 행위를 할 수 없다고 인정되는 자가 법소정 사유로 재산을 취득하고 그 재산을 취득한 날로부터 5년 이내에 개발사업의 시행, 형질변경, 공유물 분할, 사업의 인가, 허가 등 대통령령으로 정하는 사유로 인하여 이익을 얻은 경우에는 그 이익에 상당하는 금액을 그 이익을 얻은 자의 증여재산가액으로 한다(상증법 제42의3 ①).

2. 불공정 합병시 증여세와 법인세 과세문제

1) 개요

(1) 개념

공정하지 않은 비율로 합병계약을 체결하게 되면 주가가 상대적으로 과대평가된 법인의 주주들은 이익을 얻게 되고, 주가가 상대적으로 과소평가된 법인은 손실을 보게 된다. 즉 주가가 상대적으로 과소평가된 법인의 주주가 주가 주가가 상대적으로 과대평가된 법인의 주주에게 이익을 분여한 것이다.

(2) 과세근거

① 상속세 및 증여세법 제38조 [ 합병에 따른 이익의 증여]

대통령령으로 정하는 특수관계에 있는 법인 간의 합병(분할합병을 포함한다. 이하 이 조에서 같다)으로 소멸하거나 흡수되는 법인 또는 신설되거나 존속하는 법인의 대통령령으로 정하는 대주주등(이하 이 조 및 제39조의2에서 ‘대주주등’이라 한다)이 합병으로 인하여 이익을 얻은 경우에는 그 합병등기일을 증여일로 하여 그 이익에 상당하는 금액을 그 대주주등의 증여재산가액으로 한다. 다만, 그 이익에 상당하는 금액이 대통령령으로 정하는 기준금액

미만인 경우는 제외한다(상증법 제38조 ①).

② 법인세법

a. 법인세법 제52조[ 부당행위계산의 부인 ]

납세지 관할 세무서장 또는 관할지방국세청장은 내국법인의 행위 또는 소득금액의 계산이 대통령령으로 정하는 특수관계인(이하 ‘특수관계인’이라 한다)과의 거래로 인하여 그 법인의 소득에 대한 조세의 부담을 부당하게 감소시킨 것으로 인정되는 경우에는 그 법인의 행위 또는 소득금액의 계산(이하 ‘부당행위계산’이라 한다)에 관계없이 그 법인의 각 사업연도의 소득금액을 계산할 수 있다.

b. 제88조 제8항[ 부당행위계산의 유형 등 ]

다음 각 목의 어느 하나에 해당하는 자본거래로 인하여 주주 등인 법인이 특수관계인인 다른 주주 등에게 이익을 분여한 경우특수관계인인 법인간의 합병(분할합병을 포함한다)에 있어서 주식 등을 시가보다 높거나 낮게 평가하여 불공정한 비율로 합병한 경우. 다만, 「자본시

장과 금융투자업에 관한 법률」 제165조의4에 따라 합병(분할합병을 포함한다)하는 경우는 제외한다.

(3) 입법취지

우리나라 조세법은 실현이익에 대해서만 과세를 하는 것이 일반적이지만, 불공정한 합병비율을 통한 특수관계인 간의 부당한 부의 무상이전을 방지하여 조세의 수직적 평등과 수평적 평등을 구현하는데 그 입법취지가 있는 바, 주주 간의 분여이익은 미실현 이익이지만 세법상 일정한 요건을 충족한 경우에 한하여 위와 같은 미실현 이익에 과세한다.

2) 개인이 불공정합병으로 얻은 이익에 대한 증여세 과세

(1) 요건

① 특수관계법인 간의 합병일 것

“대통령령으로 정하는 특수관계에 있는 법인 간의 합병”이란 합병등기일이 속하는 사업연도의 직전 사업연도 개시일(그 개시일이 서로 다른 법인이 합병한 경우에는 먼저 개시한 날을 말한다)부터 합병등기일까지의 기간 중 다음 각 호의 어느 하나에 해당하는 법인간의 합병을 말한다. 다만, 다음 각 호의 어느 하나에 해당하는 법인 간의 합병 중 「자본시장과 금융투자업에 관한 법률」에 따른 주권상장법인이 다른 법인과 같은 법 제165조의4 및 같은 법 시행령 제176조의5에 따라 하는 합병은 특수관계에 있는 법인 간의 합병으로 보지 아니한다

(2016.02.05. 개정)(상증령 제28조 ②).

1. 「법인세법 시행령」 제87조 제1항에 따른 특수관계에 있는 법인

2. 제2조의2 제1항 제3호 나목에 따른 법인

3. 동일인이 임원의 임면권의 행사 또는 사업방침의 결정 등을 통하여 합병당사법인(합병으로 인하여 소멸·흡수되는 법인 또는 신설·존속하는 법인을 말한다.이하 같다)의 경영에 대하여 영향력을 행사하고 있다고 인정되는 관계에 있는 법인

② 대주주에 해당할 것

‘대통령령으로 정하는 대주주 등’이란 해당 주주 등의 지분 및 그의 특수관계인의 지분을 포함하여 해당 법인의 발행주식총수 등의 100분의 1이상을 소유하고 있거나 소유하고 있는 주식 등의 액면가액이 3억 원 이상인 주주 등(이하 이 조 및 제29조의2에서 ‘대주주등’이라 한다)을 말한다(상증령 제28조②).

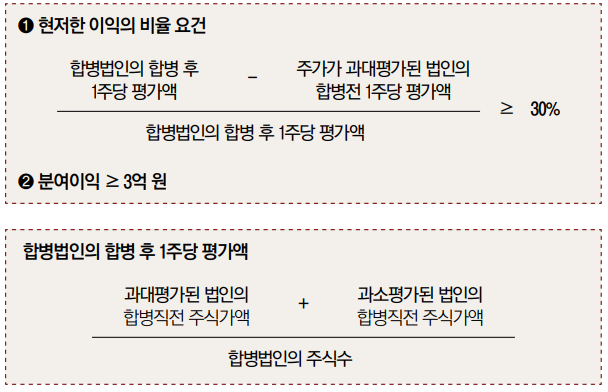

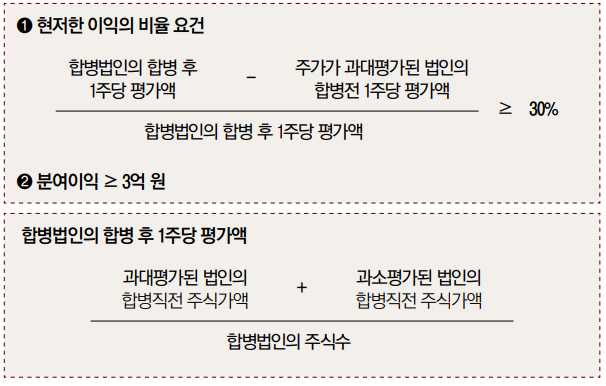

③ 현저한 이익을 요건을 충족할 것

현저한 차이란 다음 ‘ⓐ 또는 ⓑ’ 중 어느 하나에 해당하는 경우를 말한다(상증령 제28조 ④).

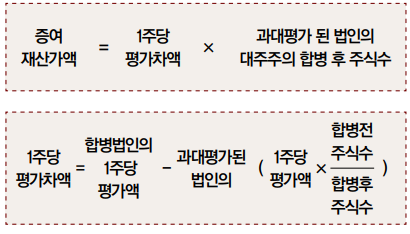

(2) 증여재산가액의 계산

특수관계에 있는 법인 간의 합병으로 피합병법인의 대주주가 합병으로 인하여 이익을 얻은 경우에는,그 합병등기일을 증여일로 하여 다음의 금액을 그 대주주의 증여 재산가액으로 한다(상증법 제38조①, 상증령 제28조 ③ (1)).

(3) 불공정합병으로 과세된 후 주식 양도시 증여세의 필요경비 산입

상속세 및 증여세법에 따라 합병에 따른 이익의 증여(상증령 제38조)에 대하여 증여세가 과세된 경우에는 해당 증여재산가액을 주식의 취득가액에 더한다. 그 후 증여세가 과세된 주식을 양도하는 경우에 당초 증여재산가액은 주식의 취득가액으로 양도소득의 필요경비에 산입된다.「상속세 및 증여세법」 제3조의2 제2항, 제33조부터 제39조까지, 제39조의2, 제39조의3, 제40조, 제41조의2부터 제41조의5까지, 제42조, 제42조의2,제42조의3, 제45조의3부터 제45조의5까지의 규정에 따라 상속세나 증여세를 과세받은 경우에는 해당 상속재산가액이나 증여재산가액(같은 법 제45조의3부터 제45조의5까지의 규정에 따라 증여세를 과세받은 경우에는 증여의제이익을 말한다) 또는 그 증·감액을 취득가액에 더하거나 뺀다(소득령 제163조 ⑩ 1호).

2) 불공정합병으로 특수관계인에게 이익을 분여한 영리법인에 대한 과세

(1) 요건

① 특수관계법인간의 합병일 것

‘대통령령으로 정하는 특수관계에 있는 법인 간의 합병’이란 합병등기일이 속하는 사업연도의 직전 사업연도 개시일(그 개시일이 서로 다른 법인이 합병한 경우에는 먼저 개시한 날을 말한다)부터 합병 등기일까지의 기간 중 다음 각 호의 어느 하나에 해당하는 법인간의 합병을 말한다. 다만, 다음 각 호의 어느 하나에 해당하는 법인 간의 합병 중 「자본시장과 금융투자업에 관한 법률」에 따른 주권상장법인이 다른 법인과 같은 법 제165조의4 및 같은 법

시행령 제176조의5에 따라 하는 합병은 특수관계에 있는 법인 간의 합병으로 보지 아니한다(상증령 제28조 ②).

1. 「법인세법 시행령」 제87조 제1항에 따른 특수관계에 있는 법인

2. 제2조의2 제1항 제3호 나목에 따른 법인

3. 동일인이 임원의 임면권의 행사 또는 사업방침의 결정 등을 통하여 합병당사법인(합병으로 인하여 소멸·흡수되는 법인 또는 신설·존속하는 법인을 말한다. 이하 같다)의 경영에 대하여 영향력을 행사하고 있다고 인정되는 관계에 있는 법인

② 주주간 특수관계 요건을 충족할 것

이익을 분여한 법인주주는 특수관계인에게 분여한 이익만 부당행위계산부인 규정을 적용하여 익금에 산입하며, 이익을 분여받은 법인주주는 특수관계인으로부터 분여받은 이익만 익금에 산입하여야 한다.

|

|

▲ 김태한 (유)무림세무 법인 대표 |

③ 현저한 이익의 요건을 충족할 것

현저한 차이란 다음 ‘ⓐ 또는 ⓑ’ 중 어느 하나에 해당하는 경우를 말한다(상증령 제28조 ④).

(2) 분여이익의 계산 (「상속세 및 증여세법 시행령」 제28조 ③

)회사의 합병시 합병비율을 각 회사의 주식가치와 다르게 정하게 되면 한쪽 회사의 주주들은 이익을 얻고 상대편 회사의 주주들은 손실을 보게 되는데 이러한 합병을 불공정 합병이라 한다.

현행 세법은 특수관계인인 법인 간의 합병에 한정하여 주가가 과대평가된 법인의 주주가 그 상대방법인의 주주로부터 다음의 금액의 이익을 얻은 것으로 한다( 상증법 38 ①, 상증령 28 ③ (1)).

(3) 세무조정

특수관계인에게 이익을 분여한 영리법인은 분여이익을 익금산입하여 기타사외유출로 처분한다(재법인46012-168, 2000.10.26.).

3) 특수관계인으로부터 불공정합병으로 이익을 분여받은 영리법인에 대한 과세

자본거래로 인하여 특수관계인으로부터 이익을 분여받은 영리법인은 분여받은 이익을 법인세법에 따라 익금산입하여 유보로 처분한다(「법인세법 시행령」제11조9호).

<글/ 김태한 (유)무림세무법인 대표>

[저작권자ⓒ 조세플러스. 무단전재-재배포 금지]

헤드라인HEAD LINE

카드뉴스CARD NEWS