국세청, 유로클리어 적격외국금융회사로 승인!

- 한국예탁결제원 국채통합계좌 통해 외국인 국채투자절차 대폭 간소화

6월경 개통 예정인 국채통합계좌 시스템 통해 국채 등에 투자 경우 비과세 적용 - 나홍선 기자 | hsna@joseplus.com | 입력 2024-03-26 12:00:37

|

국세청은 22일 세계 최대 국제예탁결제기구(ICSD)인 유로클리어(Euroclear)를 적격외국금융회사(QFI)로 승인했다고 밝혔다.

이로써 지난 ’23. 3월 클리어스트림(Clearstream)에 대한 승인과 함께 세계 양대 국제예탁결제기구 모두 적격외국금융회사(QFI) 자격을 획득했다.

| <참고 : 국제예탁결제기구(ICSD)> | |

| | |

◇ (정의) International Central Securities Depository : 국제적으로 거래되는 증권의 예탁결제 서비스를 제공하는 기관으로서 유로클리어와 클리어스트림이 해당 ◇ 유로클리어 (“Euroclear Bank SA/NV”) ㅇ 1968년 설립된 세계 최대 국제예탁결제기구로서 본사는 벨기에(브뤼셀) 소재 ㅇ전 세계 40개국 시장에 대한 투자를 지원하며, ’22년 기준 고객자산 17.5조 유로(한화 약 2.5경) 보관 ◇ 클리어스트림 (“Clearstream Banking S.A.”) ㅇ1970년 설립된 국제예탁결제기구로서 본사는 룩셈부르크에 소재 ㅇ전 세계 59개국 시장에 대한 투자를 지원하며, ’22년 기준 고객자산 9.2조 유로(한화 약 1.3경) 보관 | ||

그간 국세청과 한국예탁결제원(사장 이순호)은 국제예탁결제기구가 조속히 적격외국금융회사(QFI) 자격을 취득하도록 지원해왔다.

국세청의 적격외국금융회사(QFI) 자격 승인은 국제예탁결제기구가 한국예탁결제원에 개설한 국채통합계좌를 통해 외국인의 국채 등 투자가 이루어지기 위해 필요한 사전절차다.

참고로, 정부는 ’23. 1월부터 외국인의 직접계좌를 통한 투자뿐만 아니라 국채통합계좌를 통한 투자에 대해서도 이자·양도소득에 대한 비과세를 도입했다.

이에 향후 한국예탁결제원의 국채통합계좌 시스템이 개통되고(’24. 6월 예정), 실제로 이를 통해 국채 등에 투자하는 경우에도 비과세가 적용된다.

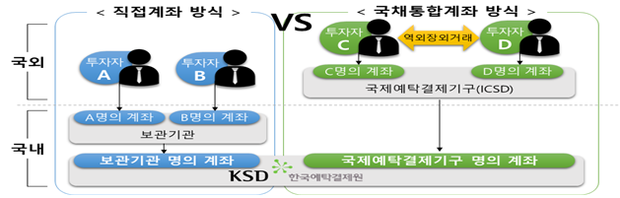

기존에는 외국인이 국채 등에 투자하려면 국내 보관기관 선임 및 개별계좌개설 등과 같은 복잡한 투자 절차가 요구되어, 이는 국채 등에 대한 관심도를 저하시키는 요인으로 작용했다.

그러나 외국인이 국채통합계좌를 이용하는 경우에는 기존 복잡한 절차도 필요 없을 뿐만 아니라 외국인 투자자간 역외 장외거래도 가능해져, 외국인이 국채 등에 대해 더 쉽고 간편하게 접근할 수 있게 되어 우리나라 국채에 대한 관심도도 크게 증대될 것으로 기대되고 있다.

| < 참고: 국채통합계좌 > | | ||||||||||||||

| | |||||||||||||||

◇ (정의) 국제예탁결제기구(ICSD)가 외국인 투자자의 국채 등 보관 및 결제를 위한 목적으로 전자등록기관인 한국예탁결제원(KSD)에 개설한 계좌 ◇ (특징) 외국인 투자자가 개별적으로 증권의 보관 및 결제를 위한 보관기관 등을 선임하고 직접 개별계좌를 개설하여야 했던 기존체계와 달리, 외국인 투자자가 국제예탁결제기구 명의의 통합계좌를 이용하여 국채 등 투자 가능 ㅇ 또한 외국인 투자자는 국외에서 국제예탁결제기구를 통해 외국인 간 매매 등 가능

< 직접계좌 투자 vs 국채통합계좌 투자 >

| ||||||||||||||||

이번에 승인된 유로클리어와 클리어스트림 등 ‘적격외국금융회사(QFI)’는 통합계좌방식의 국채 등 투자에 있어서 외국인투자자 여부확인, 비과세 신청서 보관 및 관련자료 제출 등 국채투자소득에 대한 비과세 적용을 위해 필요한 업무를 투자자를 대신하여 수행하게 된다.

앞으로도 국세청과 한국예탁결제원은 적격외국금융회사(QFI) 운영 등과 관련된 지침을 마련하고, 국채통합계좌 시스템을 개통하는 등 외국인의 국채통합계좌를 통한 투자채널을 활성화해 나갈 계획이다.

이로써 외국인 투자자의 국채시장 접근성을 제고하고, 더불어 한국의 세계국채지수(WGBI*) 편입도 적극 지원할 계획이다

* World Government Bond Index:FTSE Russell이 관리하는 글로벌 채권지수로, 주요 선진국 24개국(미국·영국·일본 등) 편입. (한국은 ’22. 9월부터 관찰대상국 지위)

* Qualified Foreign Intermediary : 국세청장의 승인을 받은 외국금융회사 등으로, 외국인 투자자의 국채 및 통안채(이하 ‘국채 등’)의 이자·양도소득 비과세 관련 업무 수행

참 고 | | 적격외국금융회사(QFI) 개요 |

□ (목적) 세법상 비거주자·외국법인이 국세청장의 승인을 받은 적격외국금융회사(QFI)를 통해 국채 등을 취득·보유·양도하는 경우에 국채 등으로부터 발생하는 이자·양도소득에 대하여 비과세 혜택 가능

※ 소득세법 제119조의3 및 법인세법 제93조의3

□ (적격외국금융회사 자격) 우리나라와 조세조약이 체결된 국가에 본점 또는 주사무소가 있는 외국법인으로서 다음 중 하나에 해당하는 법인으로, 국세청장의 승인을 받아야 함

①「자본시장과 금융투자업에 관한 법률」 제294조에 따른 한국예탁결제원과 유사한 업무를 영위하는 법인

②해당 국가 외의 국가에서 발행된 증권의 보관 업무를 수행할 수 있는 법인

※ 소득세법 시행령 제179의2 및 법인세법 시행령 제132조의2

□ (준수사항) 적격외국금융회사(QFI) 자격 유지를 위해서는 다음의 사항을 준수할 의무

① 해당 적격외국금융회사를 통해 국채 등을 취득ㆍ보유ㆍ양도하는 비거주자의 성명, 국적 및 거주지 등 인적사항 또는 외국법인의 상호, 거주지국 및 소재지 등을 확인하고 관련 자료를 보관ㆍ비치할 것 ② 국채 등의 취득일, 취득금액, 보유기간, 양도일 및 양도금액 등이 포함된 비거주자 또는 외국법인별 국채 등 보유ㆍ거래 명세 자료를 보관ㆍ비치할 것 ③ ②에 따른 자료를 소득지급자의 납세지 관할 세무서장에게 보고할 것 ④ 국세청장 또는 소득지급자가 ① 또는 ②에 따른 자료의 제출을 요구하는 경우에는 요구받은 날부터 30일 이내에 그 자료를 제출할 것 ⑤ 국세청장이 적격외국금융회사 승인을 할 때 조건을 정한 경우에는 그 조건을 준수할 것 |

※ 소득세법 시행령 제179조의3 및 법인세법 시행령 제132조의3

[저작권자ⓒ 조세플러스. 무단전재-재배포 금지]

헤드라인HEAD LINE

카드뉴스CARD NEWS