국세청, 다국적기업 등 역외탈세 혐의자 44명 전격 세무조사 착수

- 국제거래 이용 재산 불리며 세금 안낸 자산가, 국내에서 사업장 은폐 탈세한 다국적기업 등 대상

- 나홍선 기자 | hsna@joseplus.com | 입력 2022-02-22 12:00:52

|

| ▲국세청 김동일 조사국장이 관련 브리핑을 하고 있다. |

국세청은 22일, 국제거래를 이용하여 재산을 불리면서 세금은 내지 않는 자산가와 국내에서 사업장을 은폐하고 탈세한 다국적기업 등에 대해 성실신고 여부를 집중 점검한 결과, 역외탈세 혐의자 44명을 확인하고 전격 세무조사에 착수했다고 밝혔다.

[조사 착수 유형은 다음과 같다]

○(유형, 꼭두각시 현지법인을 이용한 자산가의 부자탈세)

전형적인 부자탈세 유형으로, 현지법인을 설립하여 역외 비밀지갑으로 활용(tunneling*)하는 등 일반인이 접근하기 어려운 국제거래를 이용하여 세금을 탈세(21명)

*굴을 파서 물건을 빼돌리듯 사주 등이 기업의 이익이나 자산(세금)을 빼돌리는 행위

○(유형, 고정사업장 은폐를 통한 다국적기업 탈세)

반도체.물류.장비 등 호황산업 영위 다국적기업이 국내에 세금을 내지 않는 연락사무소로 위장하거나 국내 고정사업장을 지능적으로 은폐하고 탈세(13명)

○(유형, 불공정자본거래 등을 통한 법인자금 유출)

대여금 등 투자금액 회수 전 현지법인 청산, 관계사간 주식 고저가 거래 등 부당 내부거래를 통해 국내 과세소득을 축소하여 소득 탈루(10명)

국세청은 앞으로도 국세청은 코로나 위기극복을 위한 세정지원을 다각도로 실시하는 한편, 과세인프라 확충, 조사역량 강화 등을 통해 역외탈세 근절에 최선을 다하겠다고 밝혔다.

| | 조사착수 유형 및 사례<국세청 제공> |

□국세청은 체계적인 세무검증을 통해 국제거래를 이용한 역외탈세 혐의자 44명을 확인하고, 탈루된 세금의 추징을 위해 즉각적인 세무조사에 착수하였으며

○엄중한 코로나 상황을 감안하여 방역당국의 방역 지침을 철저히 준수하며 조사를 실시하고 있다.

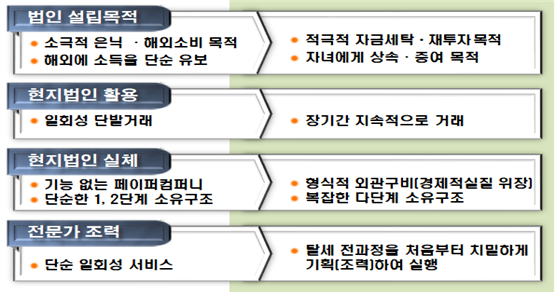

□조사착수 유형은 3가지이며, 첫 번째는 ‘꼭두각시 현지법인 등을 이용한 자산가의 부자탈세’ 유형으로 조사대상자는 21명*이다.

*모두 수십억원 이상의 재산을 보유한 자산가로 50억원 이상 재산 보유자는 총 9명이며, 이 중 100억원 이상 3명, 300억원 이상 2명, 500억원 이상 1명임

○이전에도 일부 자산가를 중심으로 해외 현지법인을 이용한 세금탈세가 있어 왔으나, 이제는 다수의 자산가가 이용하면서 새로운 역외탈세 통로로 고착화되고 있으며

-인위적 거래를 만들어 정상적인 법인으로 위장하는 등 수법이 더욱 정교해지고 은밀하게 진화하고 있다.

[ 현지법인을 이용한 탈세수법의 진화 ]

|

○국제거래를 이용한 탈세는 상당한 경제력이 필요하여 일반인들은 시도하기 어려운 탈세 방법으로, 탈세 전 과정을 처음부터 철저하게 기획하여 실행하는 전형적인 부자탈세이며

-해외에 꼭두각시 현지법인을 설립하여 이익을 유보시킨 뒤 역외 비밀지갑처럼 자금을 빼내어 해외자산을 취득하거나 자녀에게 증여하는 등 코로나 상황 속에서도 부를 더욱 증식하고 있다.

○현지법인을 새로운 탈세통로로 이용한 구체적인 조사착수 사례는 다음과 같다.

[ 현지법인 이용 역외탈세 조사착수 사례 ]

사례1 사주의 재산증식 | | 기업 사주가 꼭두각시 현지법인을 세워 비자금 조성 후 해외주식 취득 -수백억원대의 재산을 보유한 대재산가이며 기업사주인 A는 조세회피처에 직원 명의로 꼭두각시 법인을 설립해 놓고 -국내법인에 지시하여 컨설팅 비용이나 대여금 명목으로 거액을 송금하게 한 뒤 현지에서 이를 빼내 거래추적이 어려운 해외주식 취득에 사용하는 등 사주 개인의 부의 증식에 사용 |

사례2 자녀에게 재산증여 | | 현지법인을 탈세 통로로 활용하여 자녀에게 해외 고가주택 취득자금 증여 -국내 유수의 식품기업 창업주 2세인 B는 자녀가 체류하고 있는 해외에 아무 기능 없는 현지법인을 설립하고 -내부거래를 통해 이익을 유보한 후 동 자금을 빼내 해외부동산 여러 채를 취득.양도하여 거액의 차익을 남기고, 이를 현지에서 자녀에게 증여하여 고가아파트 취득 및 체류비로 사용 |

사례3 자녀사업 현지지원 | | 자녀의 해외사업을 위해 현지법인을 역외 비밀지갑으로 활용 -국내 유명 식음료기업 사주인 C는 해외에서 동종 사업을 영위하는 子를 지원하기 위해 현지에 이름뿐인 현지법인을 설립하고 -현지법인 설립.운영 명목 등으로 자금을 보내 자녀가 현지에서 사업자금으로 인출하여 사용하도록 하는 등 현지법인을 역외 비밀지갑처럼 활용하여 자녀 사업자금을 부당 지원 |

□두 번째 유형은 ‘다국적기업의 고정사업장 은폐를 통한 세금 탈루’ 유형으로, 조사 대상법인은 총 13개다.

○우리나라는 세계 10위의 경제 강국으로 많은 다국적기업들이 진출하여 활발한 사업활동을 벌이고 있으며

-매년 약 1만여개의 외국계 기업이 법인세를 신고하고 있으나, 외국법인의 연락사무소 등 국내에 고정사업장*이 없거나 수익사업을 영위하지 않는 경우에는 신고의무가 없다.

*외국법인이 사업의 전부 또는 일부를 수행하는 국내의 고정된 사업장소를 말하며, 고정된 사업장이 없는 경우에는 법인세 신고 없이 원천징수로 납세의무 종결

[ 외국계 기업 법인세 신고 현황 ]

(개)

구 분 | 계 | 외국법인 | 외국인투자법인 | |

2019년 | 10,630 | 1,827 | 8,803 | |

2020년 | 10,449 | 1,846 | 8,603 | |

[자료 : 국세통계연보]

○다국적기업은 글로벌 세부담을 줄이기 위해 이전가격 조작 등 다양한 방법을 동원하여 조세회피를 시도하고 있으며, 고정사업장 은닉이 주요한 방법 중의 하나로 알려져 있다.

-OECD를 비롯한 국제사회에서도 BEPS* 프로젝트 추진, 디지털세(Digital tax, 일명 ‘구글세’) 도입 논의 등 다국적기업의 공격적 조세회피에 대응하기 위해 적극 노력하고 있다.

*BEPS(Base Erosion Profit Shifting) 프로젝트를 통해 ‘고정사업장 지위의 인위적 회피 방지’ 등의 과제를 추진하였으며, 그 결과를 반영하여 OECD 모델조세조약(Model Tax Convention) 개정

○국세청에서는 이러한 최근의 국제조세 환경 변화를 적극 반영하여 반도체.물류.장비 등 호황산업을 영위하는 다국적기업에 대해 고정사업장 해당 여부를 집중 점검하였으며

-이를 통해 고정사업장 은폐 및 국내 귀속소득을 신고하지 않고 탈세한 13개 기업을 확인하여 세무조사에 착수하였으며, 주요 조사착수 사례는 다음과 같다.

[ 다국적기업의 고정사업장 은폐 조사착수 사례 ]

사례4 단순업무 지원위장 | | 단순 업무지원 용역으로 위장하여 국내 고정사업장 은폐 -국내 자회사에 임원을 파견하여 실질적으로 국내 사업을 지배·통제(고정사업장 해당)하고 있으면서 -자회사와의 형식적 계약을 통해 자회사가 단순 업무지원 용역만 제공하는 것처럼 위장하여 고정사업장 은폐 |

사례5 계 약 쪼개기 | | 계약 쪼개기(단계별 분할수주 계약)를 통해 국내 고정사업장 은폐 -국내에서 계속해서 6개월 이상 건설공사(제조공정시스템설치등)를 수행(고정사업장 해당)하고 있음에도 -설계·제작, 설치, 감독, A/S 등 계약을 쪼개어 체결함으로써 누구도 중요기능을 수행하지 않는 것처럼 위장하여 고정사업장 은폐 |

□세 번째 유형은 ‘불공정 자본거래 등을 통한 법인자금 유출’ 유형으로, 조사 대상법인은 총 10개다.

○국세청은 현지법인 청산, 관계사간 주식 거래 등 내부 자본거래를 통한 법인자금 유출 여부를 정밀 검증하여

-투자금액 회수 전 현지법인 청산, 관계사 주식 증여를 가장한 국내원천 유가증권 양도소득 회피 등 부당 내부거래를 통해 과세소득을 축소한 10개 기업을 확인하고 세무조사에 착수하였으며, 주요 조사착수 사례는 다음과 같다.

[ 불공정 자본거래를 통한 역외탈세 조사착수 사례 ]

사례6 불공정 자본거래 | | 현지법인 청산을 위장하여 투자액 손실처리 및 채권 포기로 부당이익 분여 -반도체 집적회로 등을 설계.제작하는 정보기술(IT) 기업으로 해외에 다수의 현지공장을 보유 -실제로는 지분 매각을 진행하면서 현지법인을 청산한 것처럼 위장하여 투자액을 전액 손실처리하고, 채권채무 재조정을 통해 채권을 임의로 포기하는 등 관계사에 이익을 부당 분여 |

□또한 보도자료에 대한 이해를 돕기 위해 이번에 조사 착수한 건과 유사한 내용의 기조사 사례 2건을 첨부하였으며

○다국적기업이 사용료소득에 대한 원천징수를 누락한 사례와, 해외사주(국외 지배주주)에게 해외 우량 현지법인 지분을 헐값에 넘겨 부를 이전한 사례를 수록했다.

[ 기조사 첨부 사례 ]

사례7 다국적기업 원천징수누락 | | 다국적기업의 국내원천 사용료소득에 대해 원천징수 누락 -사용료소득에 해당하는 노하우.기술 이전대가를 일반 제품대가에 포함하여 사업소득(국내과세권없음)으로 위장해 지급함으로써 사용료소득에 대한 원천징수 누락 |

사례8 해외사주 이익분여 | | 해외사주(국외 지배주주)에게 해외 우량 현지법인 지분을 헐값 양도 -주식 양도소득에 대한 세금을 최소화하고 해외사주(국외 지배주주)에게 이익을 분여하기 위해, 해외 우량 현지법인 지분을 시가의 절반에도 못 미치는 헐값으로 양도 |

[저작권자ⓒ 조세플러스. 무단전재-재배포 금지]

헤드라인HEAD LINE

카드뉴스CARD NEWS