역외탈세 사례…수출물량 사주 자녀 해외 페이퍼 컴퍼니에 부당 이전, 사주일가 해외부동산 취득에 사용

- 편집국 | news@joseplus.com | 입력 2023-05-31 12:00:31

|

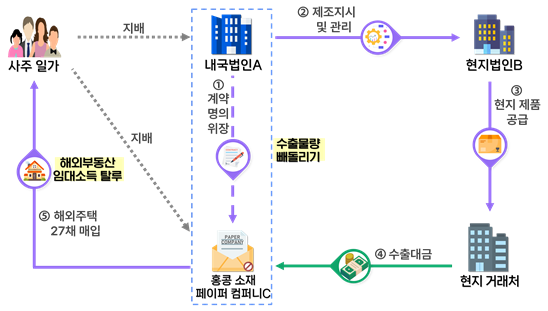

□주요 탈루혐의

○(수출물량 빼돌리기) 내국법인 A는 해외현지법인 B에서 제품을 위탁 제조하여 현지 거래처에 공급하는 외국인도수출* 방식으로 거래

* 대금은 국내로 들어오지만 물품을 국내 통관 없이 외국에서 인도하는 수출방식

-사주 자녀의 페이퍼 컴퍼니 C 설립 후, A가 계속 사업을 수행함에도 형식상 C가 사업을 수행하는 구조로 변경하면서 A의 수출물량 급감

○(해외부동산 임대소득 탈루) 사주 일가는 수출물량을 빼돌리며 축적한 C의 자금을 유출하여 총 27채의 해외주택을 매입

-국내 외환‧과세당국에 주택 취득사실을 미신고하며 임대소득 탈루

□조사방향

○실질적으로 C의 소득은 A의 소득에 해당하므로 A에게 과세하고, 사주 일가가 해외부동산으로 벌어들인 임대소득을 추징

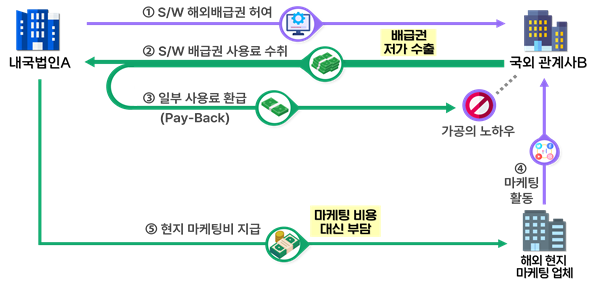

사례 2 | 국외 관계사에 소프트웨어 해외배급권을 편법으로 저가 제공하고 국외 관계사가 부담해야 할 비용을 대신 부담 |

관계사간 저가수출 |

|

□주요 탈루혐의

○(배급권 저가 수출) 소프트웨어 개발사인 내국법인 A는 국외 관계사 B를 해외배급사로 선정하고 소프트웨어에 대한 배급 권한을 부여

-B가 소프트웨어 개발 관련 인력이나 노하우를 갖고 있지 않았지만, A는 자신이 소프트웨어 개발 시 B의 노하우를 사용했다는 명목으로 B로부터 받은 사용료 일부를 환급(Pay-Back)하며 B를 부당 지원

○(마케팅 비용 부담) 현지 마케팅 비용은 배급 이익을 얻는 배급사 B가 지불해야 함에도 A가 마케팅 비용을 대신 부담

□조사방향

○A가 B에게 부당 지급한 사용료와 B를 대신하여 부담한 현지 마케팅 비용에 대해 부인

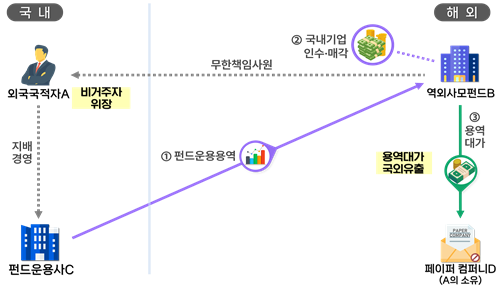

사례 3 | 역외사모펀드의 국내투자 수익 중 일부를 펀드운용사가 성공보수로 받으면서 사주 소유 페이퍼 컴퍼니로 유출 |

검은머리 외국인 |

|

□주요 탈루혐의

○(용역대가 국외유출) 외국 국적의 A는 외국계은행 국내 지점 펀드매니저 출신으로서 외국자본의 투자를 받아 역외사모펀드 B 설립

-A가 지배‧경영하는 펀드운용사 C는 B의 국내기업 인수‧매각 관련 용역을 B에 제공하였고 단기간에 투자금의 500%가 넘는 매각차익 발생

-B는 해당 용역대가(성공보수)를 C가 아닌 A가 소유한 페이퍼 컴퍼니 D에 부당하게 지급하였고, C는 성공보수의 3% 정도만 대가로 수취

○(비거주자 위장) A는 소득세법상 거주자임에도 외국 국적을 이용하여 비거주자로 위장하고 펀드나 운용사로부터 받아왔던 급여를 탈루

-국내에 주거지를 두고 경제활동을 수행하므로 국내 거주자에 해당

□조사방향

○D가 수취한 용역대가는 C의 소득으로 과세하고, A의 거주자성을 입증하여 소득세 과세

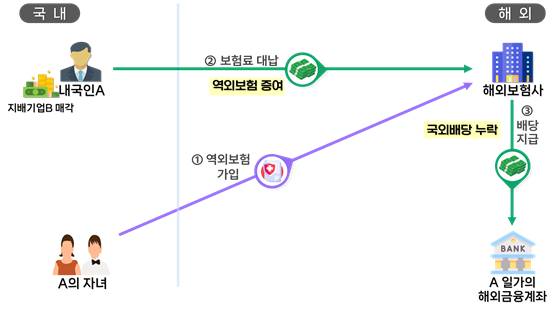

사례 4 | 회사 지분 매각자금을 편법 증여하기 위해 자녀 명의의 역외보험료를 대납하고 배당금을 국내 미신고 |

역외자산 증여 |

|

□주요 탈루혐의

○(역외보험 증여) A는 내국법인 B의 前사주로서 투자회사에 지분을 매각하면서 얻은 자금을 자녀에게 편법 증여하기 위해

-일명 “강남부자보험”으로 알려진 유배당 역외보험상품*을 자녀 명의로 가입한 후 보험료 20여억 원을 대납

*국내에서 보험업 허가를 받지 않은 외국보험회사와 체결하는 보험

○(국외배당 누락) 해당 역외보험은 연 6~7%의 배당수익이 발생하고 있으나 A 일가는 배당수익을 국외에 은닉하고 국내 소득 무신고

□조사방향

○A가 대납한 보험료에 대해 증여세로 과세하고 해당 보험에서 발생한 배당수익에 대해서도 소득세 과세

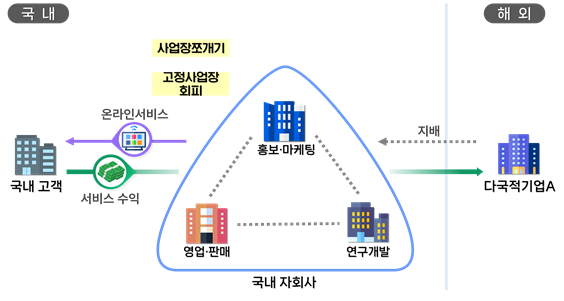

사례 5 | 다국적기업이 국내 고객에게 막대한 수익을 거두고도 사업기능을 다수의 국내 자회사에 분산하여 국내 과세 회피 |

고정사업장 회피 |

|

□주요 탈루혐의

○(사업장쪼개기) 다국적기업 A는 국내 고객에게 온라인서비스 제공 시 필수적인 영업‧판매, 홍보‧마케팅, 연구개발 기능을 국내 자회사들에 분산

-자회사 기능 전체로 보면 A의 본질적이고 중요한 사업활동을 수행*하므로 A는 국내 사업장을 등록하고 수익에 대해 신고하여야 하나 자회사를 쪼개 각각 단순 서비스제공자로 위장하면서 세금 무신고

*국내 자회사가 모회사의 본질적이고 중요한 사업활동을 수행하는 경우 자회사를 모회사의 국내사업장으로 보고 국내사업 수익 전체에 대해 신고하여야 함

-그 결과, A는 막대한 수익을 거두고도 세금납부 없이 소득을 국외로 가져가고, 국내 자회사는 비용보전 수준의 이익만 국내에 신고‧납부

□조사방향

○A가 국내에서 거둔 수익 중 국내 사업장 귀속분에 대해 과세

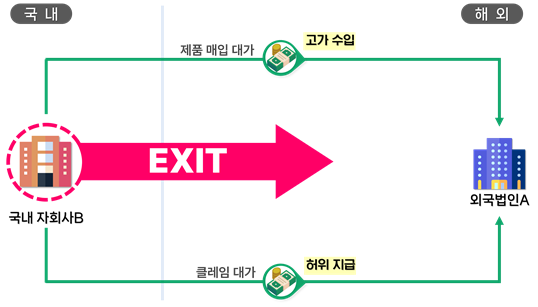

사례 6 | 국내시장 철수 전에 제품 고가 수입 및 허위의 클레임 대가 지급으로 국내 유보된 이익을 국외로 이전 |

거래실질 위장 |

|

□주요 탈루혐의

○(청산 전 고가수입) 외국법인 A의 국내 자회사인 B는 시장변화에 따른 국내 철수를 앞두고 A로부터 제품을 고가 매입하여 손실 발생

-설립 이후 흑자를 이어오던 B는 고가 매입의 결과로 -10%가 넘는 영업손실을 기록했고, 국내에서 약 15년간 쌓은 수천억 원의 이익잉여금을 단 3년 만에 A에게 이전한 후 자본잠식 상태로 전환

○(허위 거래) B가 A로부터 제품을 매입하여 국내 시장에 판매하는 구조인데도, B는 클레임 대가 명목*으로 A에게 송금

*클레임 대가는 제조 공정상 하자가 발생한 경우에 제조자가 판매자에게 소비자 보상 비용을 보전해 주는 것으로서, 통상 판매자가 제조자에 지급하는 경우는 없음

□조사방향

○B의 국내시장 철수 전에 고가 매입 및 클레임 대가에 대해 과세.

[저작권자ⓒ 조세플러스. 무단전재-재배포 금지]

헤드라인HEAD LINE

카드뉴스CARD NEWS