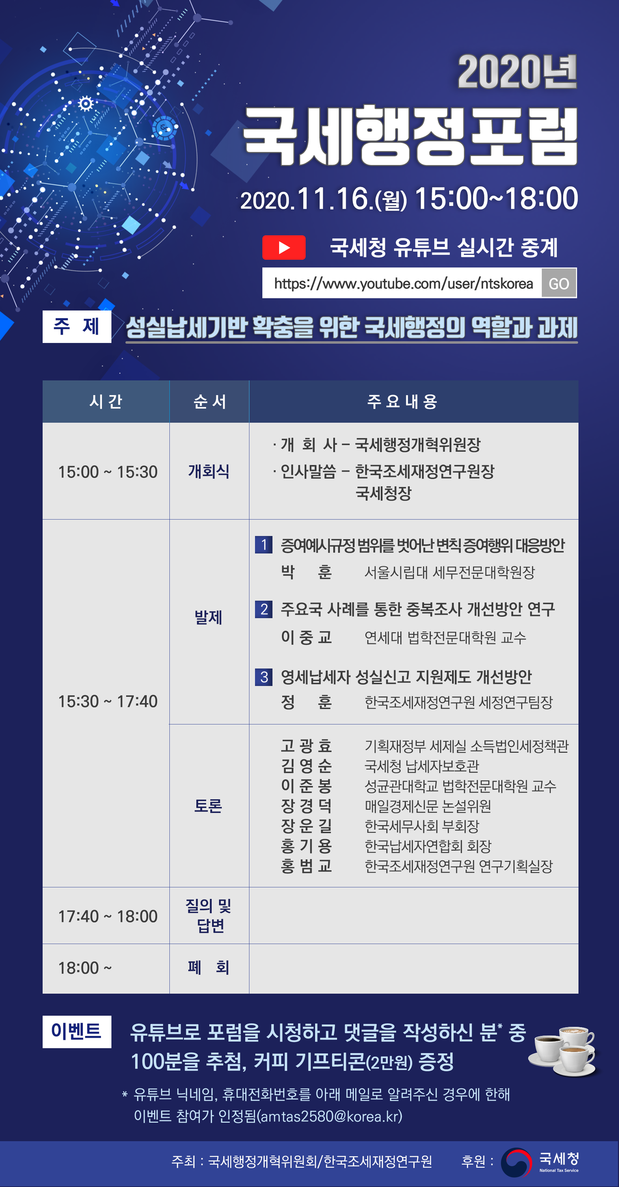

‘2020년 국세행정포럼’ 논의주제별 주요 내용

- 증여예시규정 범위 벗어난 변칙 증여행위 대응방안은?

주요국 사례를 통한 중복 세무조사 개선방안은?

영세납세자 성실신고 지원제도 개선방안은? - 편집국 | news@joseplus.com | 입력 2020-11-16 16:00:08

|

1 | | 증여예시규정 범위를 벗어난 변칙 증여행위 대응방안 |

[발제1] 서울시립대학교 세무전문대학원 박훈 교수 ‘증여예시규정 범위를 벗어난 변칙 증여행위 대응방안’ 발표. |

□ 증여세 완전포괄주의 도입과 개정경과 분석

|

| 박 훈 교수 |

○(도입 이전) ’03년 완전포괄주의 도입 이전에는 민법상 증여 외에 증여의제규정에 해당하는 경우에만 증여세를 과세하였으나,

- 증여의제규정의 범위를 벗어나 새로운 금융기법・자본거래 등을 활용하여 변칙적으로 증여하는 행위가 문제로 대두되었다.

○ (도입 이후) 이러한 변칙증여에 선제적으로 대처하기 위하여 행위 또는 거래의 명칭・형식・목적 등에 관계없이 모든 부의 무상이전을 대상으로 증여세를 과세하는 완전포괄주의가 ’03년 도입되었다.

- 완전포괄주의의 도입과 함께 기존의 증여의제규정은 납세자의 예측가능성을 높이기 위한 “증여예시규정”으로 전환되었다.

| | 증여세 완전포괄주의 도입 경과(요약) | | | |||||||||||||||||||||||||||||||||

| | | | ||||||||||||||||||||||||||||||||||

| |||||||||||||||||||||||||||||||||||||

□ 예시규정 외 증여행위 과세 관련 판례의 태도

○ (소극적 입장) 증여세 완전포괄주의에 따르면 부의 무상이전행위가 증여예시규정 범위 밖에 있어도 증여세 과세대상에 해당하겠지만,

- ’15년 대법원은 예시규정이 “증여세 과세의 범위와 한계를 설정”한 경우에는 예시규정에서 제외된 행위가 증여 개념에 맞더라도 증여세를 과세할 수 없다고 판시했다(대법원 2013두13266).

□ ’15년 상증세법 개정을 통한 완전포괄주의 보완

○ (과세대상 명확화) ’15년 12월 개정된 상속세 및 증여세법은 증여세 과세대상을 다음과 같이 명확화 했다(상증세법§4①).

- ① 무상 또는 현저히 저렴한 대가를 받고 재산을 이전한 경우, ② 증여예시규정 또는 증여의제규정의 과세요건을 충족한 경우, ③ 증여예시규정과 경제적 실질이 유사한 경우 등

○ (판례입장 불변) 개정 이후에도 판례는 증여예시규정 밖 변칙증여에 증여세를 과세할 수 없다는 입장을 유지하고 있다.

□ 현행 상증세법에 따른 증여세 과세가능성 검토

◈ 증여예시규정이 증여세 과세의 “한계*”를 정한 것인지 여부가 불분명한 경우에 대하여 현행 상증세법 따른 증여세 과세가능성을 검토했다. * (예) 개별 예시규정이 특정 부의 무상이전 행위에 대하여 증여세 과세를 배제하는 경우 |

○ (일반규정 과세) 상증세법상 증여의 정의*(§2.6호)를 충족하는 경우증여재산가액 계산의 일반원칙(§31)과 증여재산의 취득시기(§32) 규정을 결합하여 증여세를 과세하는 방안을 검토할 수 있다.

* 그 행위 또는 거래의 명칭ㆍ형식ㆍ목적 등과 관계없이 직접 또는 간접적인 방법으로 타인에게 무상으로 유형ㆍ무형의 재산 또는 이익을 이전(현저히 낮은 대가를 받고 이전하는 경우를 포함한다)하거나 타인의 재산가치를 증가시키는 것을 말한다. |

- 그동안의 법개정을 통해 증여세 완전포괄주의 원칙에 충실히 부합되도록 증여이익 계산방법, 증여시기 등이 보다 구체적으로 규정된 만큼 이를 활용하여 증여세를 과세할 수 있을 것이다.

○ (경제적 실질 과세) 증여예시규정과 경제적 실질이 유사한 경우에는 앞서 살펴본 현행 상증세법에 따라 증여세 과세범위에 포함된다.

- 아울러, 경제적 실질의 유사 여부는 기존에 형성된 세법상 실질 판단기준* 뿐 아니라 법령의 취지, 편법증여의 과세 필요성 등 제반사정을 고려하여 개별 사안별로 판단해 나가야 할 것이다.

*실질과세원칙 → ①조세회피 목적, ②합리적 이유, ③위험부담 가능성 등 검토

□ 구체적 사례 분석

‘특수관계인 아닌 자’로부터 신주인수권증권을 취득한 경우 상증세법 제40조 제1항 제2호 가목*과 경제적 실질 유사 여부 * ‘특수관계인’으로부터 취득한 신주인수권증권 행사 이익 → 증여세 과세 |

○ (과세긍정론, 조세심판원) 쟁점 사안은 특수관계의 존부(存否)만 다를 뿐 그 경제적 실질이 증여예시규정과 매우 유사하며,

- ’15년 상증세법 개정 이전에도 비특수관계인간 거래에 증여세를 과세*해왔던 만큼 개정 이후에도 과세가 타당하다고 보았다.

* 다만, 거래의 관행상 정당한 사유가 있었던 경우는 증여세 과세대상에서 제외

○ (과세부정론, 1심) 상증세법 제40조 제1항 제2호의 입법취지는 특수관계인으로부터 신주인수권증권을 저렴한 가격에 취득하고 이를 행사하여 이익을 얻은 경우 증여세를 과세하려는 데 있으므로,

- 특수관계인 아닌 자로부터의 취득에까지 증여세를 과세한다면 납세자의 예측가능성을 지나치게 침해하게 된다고 보았다.

○ (소결: 제한적 과세) 조세회피목적 등을 고려하여 경제적 실질이 유사하다고 인정되는 경우 증여세를 과세할 수 있다고 하겠다.

□ 증여세 완전포괄주의 과세의 나아갈 방향

○ (포괄주의 적극 적용) 증여세 과세범위를 예시규정에 한정하는 현재의 해석론은 새로운 유형의 변칙증여를 사전에 포착・과세하는 완전포괄주의의 입법취지에 미치지 못하는 측면이 있는 만큼,

- 경제적 실질 유사성 판단 등을 바탕으로 증여세 완전포괄주의 과세를 점차 확대해 나가는 것이 바람직하다고 판단된다.

○ (자의적 과세 방지) 다만, 완전포괄주의 과세가 과세관청의 자의적 과세권 행사로 이어져 납세자의 예측가능성을 침해하는 일이 없도록 증여예시규정 등을 보완*하는 노력도 병행해야 하겠다.

* (예) 비특수관계인간 법인자본증감 이익 증여의제, 재산가치 증가이익 과세대상 명확화 등

2 | | 주요국 사례를 통한 중복 세무조사 개선방안 연구 |

[발제2] 연세대학교 법학전문대학원 이중교 교수는 ‘주요국 사례를 통한 중복 세무조사 개선방안 연구’를 주제로 발표. |

□ 세무조사 정의 및 중복 세무조사 관련 법령

|

| ▲ 이중교 교수 |

○(개요) ’96년 「국세기본법」에 제7장의2(납세자의 권리)가 도입된 이래 세무조사 절차 통제를 위한 다음의 규정들이 명문화되었다.

○ (세무조사 정의) 세무조사는 “과세표준과 세액을 결정・경정하기 위해 질문하거나 장부 등을 조사하는 활동”으로 정의된다(제2조 제21호).

○ (중복조사 금지) 같은 세목 및 같은 과세기간에 대한 중복조사는 원칙적으로 금지되지만, 조세탈루 혐의를 인정할 만한 명백한 자료가 있는 경우 등에 한하여 예외적으로 허용된다(제81조4 제2항).

□ 중복 세무조사 관련 판례의 태도

○ (권익보호 강조) 우리 판례는 납세자 권익보호를 강조하는 입장에서 세무조사 범위를 넓게 해석하면서 중복 세무조사 허용 사유를 법령에 따라 엄격하게 해석하는 방향으로 법리를 형성해 왔다.

| 중복 세무조사 관련 주요 대법원 판례 |

▸ 현장확인도 납세자의 권리를 제한하는 형태로 질문조사권을 행사한다면 재조사가 금지되는 ‘세무조사’에 해당하는 것임(대법원 2014두8360) ▸ 재조사 허용은 조세 탈루사실에 대한 개연성이 객관성과 합리성이 있는 자료에 의하여 상당한 정도로 인정되는 경우로 한정되어야 함(대법원 2010두6083) |

□ 중복 세무조사 개선방안 검토 필요성

○ (합리적 조화 모색) 현행 법령・판례의 태도는 과세관청의 자의적 권한행사 우려를 불식시키는 등 상당한 성과를 거두어 왔으나,

- 고의적 탈세자가 이를 악용*할 우려가 커지는 등 공평과세 구현의가치를 함께 조화시킬 수 있는 개선방안 모색이 긴요하다.

*(예) 신고내용 확인 시 고의로 불성실 대응 후, 추후 세무조사에서 중복조사라고 주장

□ 외국 사례 및 우리나라 행정조사 절차와 비교

< 외국의 입법례 및 판례의 태도 > |

○ (개요) 주요 외국 사례를 살펴본 결과 세무조사 방식에 대하여 폭 넓은 재량을 인정하고 있으며, 중복 세무조사 허용과 관련하여 상당히 완화된 기준을 적용하고 있는 것으로 분석되었다.

➊ (미국) 세무조사* 방법은 크게 소환조사(office examination)와 현장조사(field examination)로 구분되며 광범위한 행정재량이 인정된다.

* 중복조사 금지 원칙이 적용되는 세무조사 범위에서 단순 납세자 접촉은 명시적 제외

- 중복조사는 “불필요한 조사”가 아닌 경우 허용되며(IRC §7605(b)), 대법원은 신고서 사기(fraud) 여부 판단을 위해 납세자 장부정보가 필요했던 경우 해당 조사는 불필요하지 않다고 판시*했다.

* United States v. Powell, 379 U.S. 48 (1964)

➋ (일본) 지난 ’11년 세무조사 절차에 대한 규정을 「국세통칙법」에 마련하였으나, 세무조사에 대한 정의규정은 두고 있지 않다.

- 아울러, 최초 조사 이후 해당 조사관이 “새로 얻은 정보”에 비추어 비위가 있다고 인정되는 때에는 재차 질문조사권을 행사할 수 있다고 규정하고 있다(국세통칙법 §74의11, ’15년 도입).

➌ (독일) 사업장에서 진행되는 외부세무조사(Außenpruefung)는 범위가 넓고 강도가 세며, 사실관계 확인 중심의 신고검증과 구분된다.

- 중복 세무조사를 금지하는 규정을 명시적으로 두고 있지 않지만, “새로운 사실 또는 증거”가 발견되는 경우 조세통칙법(AO) 규정을 준용하여 중복조사가 가능한 것으로 해석하고 있다.

➍ (영국) 세무조사(Investigation)는 조세회피나 탈세 여부를 조사하는 행위로 정의되며, 장부상 오류나 세액계산상 잘못 등을 서류에 의해 검토하는 기술적 검토(Technical Review)와 구분하고 있다.

- 또한, 1차 조사 종료 당시 세무공무원이 소득누락 등의 사실을 “알 수 있었던 경우가 아니라면” 중복 세무조사가 허용된다.

< 우리나라 행정조사 절차와의 비교 > |

○ (일반 행정조사) 동일 대상자・사안에 대하여 재조사를 원칙적으로 금지하고 있지만, 위법행위가 의심되는 ‘새로운 증거’가 있는 경우 재조사를 예외적으로 허용하고 있다(행정조사기본법 §15①).

○ (공정거래조사) 조사권에 대한 남용금지 규정(공정거래법 §50의2)이 존재하지만, 별도의 재조사 금지 규정은 없는 것으로 확인된다.

□ 필요한 입법 개선사항

◈ 주요국 사례 분석 등을 바탕으로 납세자 권익보호와 공평과세의 원칙을 합리적으로 조화시킬 수 있는 다음의 입법방안들을 제안. |

○ (➀ ‘세무조사’ 범위 명확화)세무조사에 대한 명확한 기준이 없어현장확인과 같은 단순 사실확인 행위와 혼동될 소지가 있다.

- 납세자의 사생활 보호나 영업의 자유에 중대한 영향이 없는 질문조사권 행사*는 세무조사 범위에서 제외하는 것이 바람직하다.

* (예) 특정한 매출사실 확인, 신고내용 적정성 확인 및 설명 행위, 납세자 단순접촉 등

○ (➁ ‘재조사’ 허용사유 완화) 다른 나라에 비해 재조사의 예외적 허용사유가 상당히 엄격하여 공평과세 원칙 훼손 우려가 큰 만큼, 재조사 요건을 일부 완화하는 방안을 검토할 필요가 있다.

- 예를 들어, 그간 조세탈루 혐의를 인정할 ‘명백한 자료’가 있는 경우 등에 한하여 재조사를 허용하여 왔지만 이를 ‘새로운 자료’가 있는 경우로 완화하는 입법안을 고려해 볼 수 있을 것이다.

○ (➂ 부분조사 사유 확대) 통합 세무조사 원칙*은 우리나라에 특유한 제도로서 조사 운영의 효율성을 다소 저해하는 측면이 있다.

* 원칙적으로 신고・납부의무 있는 모든 세목을 통합하여 세무조사 실시(국세기본법§81의11)

- 세무조사의 운영 효율성을 높이면서 납세자의 부담을 낮추는 방향으로 현행 부분조사 사유를 확대*해 나갈 필요가 있다.

* (예) 신고내용 확인 결과 부분조사가 필요한 경우, 특정 항목에 대한 조사범위 확대 등

3 | | 영세납세자 성실신고 지원제도 개선방안 |

[발제3] 한국조세재정연구원 정훈 세정연구팀장은 ‘영세납세자 성실신고 지원제도 개선방안’에 대하여 발표. |

□ 영세납세자의 개념 및 성실신고 지원제도 현황

|

| ▲ 정 훈 팀장 |

○ (영세납세자 개념) 현행 우리 조세법령에는 영세납세자에 대한 명확한 기준 및 정의가 규정되어 있지 않지만,

- 일반적으로 사업규모가 영세하여 장부기장, 세금신고 등에서 일정한 세법상・세정상 혜택을 부여받고 있는 간편장부대상자*, 소규모사업자** 등을 영세납세자로 이해할 수 있을 것이다.

・ 간편장부대상자: 직전 과세기간 수입금액 업종별 일정금액(7,500만원∼3억원) 미만 ・ 소규모사업자 : 신규사업자 또는 직전 과세기간 수입금액이 4,800만원 미만 |

○ (지원제도 현황) 복식부기로 기장하는 간편장부대상자에 대하여 20% 세액공제를 적용하는 등 제도적 지원을 제공하고 있으며,

- 세정측면에서도 세금신고에 어려움을 겪는 영세납세자를 위해 영세납세자지원단을 운영하는 등 다각도로 지원하고 있다.

| 현행 영세납세자 신고지원 주요 정책 현황 |

구분 | 지 원 제 도 | 내 용 |

제도적 측면 | 기장세액공제 | ·간편장부대상자가 복식부기로 기장 및 신고 시 20% 세액공제 |

단순경비율 | ·일정한 영세납세자가 추계신고 하는 경우 높은 경비율 적용 | |

행정적 측면 | 영세납세자지원단 | ·나눔세무·회계사가 무료 세무상담, 창업・폐업 멘토링 등 제공 |

신고창구 운영 | ·영세납세자 신고편의를 위해 전자신고 지도·상담 창구 설치 |

□ 성실신고 지원제도 개선 필요성

○ (신고도움 필요성) 세무조력 없는 영세납세자가 세법을 이해하고 세금을 신고하는 데 여전히 많은 도움을 필요로 하는 상황이다.

○(맞춤형 지원부족) 영세납세자를 위한 신고창구 등 지원제도가 모든 납세자에 대한 신고대행 서비스로 인식・운영됨에 따라 영세납세자에 대한 신고지원이 충분하지 못한 실정이다.

□ 영세납세자 지원을 위한 해외사례 검토

◈ 주요 선진국과 우리나라의 영세납세자 신고지원 제도를 비교하여 살펴본 결과, IT기술을 활용한 신고지원, 세무 상담지원 등의 제도는 기본적으로 유사하나 주체(정부・민간), 방식(대행・지도), 기간(주말운영) 등 운영상의 차이가 있었다. |

○ (미국) 자원봉사자의 도움을 바탕으로 소규모 납세자* 신고지원(VITA) 및 고령자 조세상담(TCE) 프로그램을 운영하고 있으며, ’17과세연도에 3.5백만 건 이상의 소득신고를 조력했다.

* 소규모 납세자: 연간소득 56천 달러 미만 납세자, 장애인 또는 영어 구사 미흡자

- 아울러, 소규모 납세자 신고지원을 위해 설치한 지역상담소를 늦은 오후시간이나 주말에 운영하여 편의성을 높이고 있다.

○ (일본) 세무서 및 외부 지방합동청사에 영세납세자를 위한 신고창구를 설치・운영하고 있으며, 세무사회에서도 자체 또는 국세청의 위탁을 받아 신고 안내창구를 운영*하고 있다.

* 일요일에도 신고서 접수・상담을 실시하며, ’19년 총 29만 건의 소득세 신고를 지원

- 다만, 신고창구 지원범위를 신고서 작성지도로 한정하고 있어 신고서 작성대행을 원칙적으로 금지하고 있다.

○ (영국) 세무조력을 받기 어려운 저소득층과 60세 이상 고령자를 대상으로 전문적인 무료 세무자문 서비스를 제공하고 있다.

- 아울러, 납세자가 별도로 세무정보를 입력하지 않아도 국세청이 세액을 산정해 주는 간소화 신고제도*를 운영하고 있다.

* (국세청) 세액산정 및 서면 송부 → (납세자) 적정성 판단 및 세액 납부 → 신고・납부 완료

○(프랑스) 상업・공예 등 소규모 사업자(micro-entrepreneur)에 대하여 ①단순경비율을 적용한 소득세 추계신고 허용, ②원천징수여부 선택제도를 비롯한 다양한 세제상 지원을 제공하고 있다.

- 또한, 모든 납세자를 대상으로 세무서 신고창구를 운영하고 있으나 대부분 신고방법 안내에 그치고 이용자 수도 감소 추세다.

□ 영세납세자 신고지원 제도 개선 방안

< 신고창구 운영방법 개선 > |

○ (이용대상 한정) 창구 이용대상을 영세납세자, 고령자 등으로 제한*하고 국세청의 신고안내 지원을 집중할 필요가 있다.

* 이용대상을 일정 수준 소득이하로 설정하고 이를 훈령, 고시 등으로 명문화

○ (이용편의 확대) 신고지원의 효율성을 높이기 위해 신고창구를 대규모로 통합 운영하는 방안을 고려할 수 있으며, 현재 운영 중인 대기인 수 실시간 조회 서비스를 확대하는 방안도 바람직하다.

< 맞춤형 도움정보 제공 > |

○ (맞춤형 홈페이지 구축) 현재의 국세청 홈페이지는 상당히 많은 메뉴와 정보를 제공하고 있기 때문에 세무에 익숙하지 않은 영세납세자가 원하는 정보를 찾기에 어려운 측면이 있다.

- 따라서, 영세납세자에게 필요한 맞춤형 세무정보를 모아 이해하기 쉽게 제공하는 전용 홈페이지 구축이 긴요한 상황이다.

○ (사전적 안내・교육) 세부 업종별・규모별로 신고안내서를 마련하고, 사업별 특성에 부합하는 교육콘텐츠를 제공할 필요가 있다.

< 입법적 개선방안 > |

○ (세액 자동확정 도입) 영국의 사례와 같이 소득파악이 완전하거나 납부세액이 일정규모 이하인 영세납세자를 대상으로 국세청이 신고서를 작성・안내해 주는 제도를 도입*할 필요가 있다.

* 현행 모두채움 서비스가 이와 유사하나 적용 대상이 제한적(예: 공제정보 전년 동일)

○(신고대리 공제 확대) 신고납세 원칙 하에서 세금신고가 어려운 영세납세자는 세무대리인의 도움을 받는 것이 바람직한 만큼, 기장・신고 대리비용에 대한 세액공제를 확대해야 하겠다.

3. 향후 계획 |

국세청은 이번 포럼에서 논의된 다양한 개선의견을 면밀히 검토하여 실행가능한 사안은 정책에 적극 반영하는 한편, 법령개정 사항은 기획재정부 등 관계부처와 적극 협의하고, 사회적 공감대 확보가 필요한 사항은 정책 이해관계자 의견수렴 등을 거쳐 추진여부를 신중히 검토해 나갈 계획이다.

[저작권자ⓒ 조세플러스. 무단전재-재배포 금지]

헤드라인HEAD LINE

카드뉴스CARD NEWS