[참고]신종 역외 탈세 주요 착수 및 기조사 사례

- 법인 채권 등을 사주가 현지에서 회수하여 역외 은닉.사적사용…

- 편집국 | news@joseplus.com | 입력 2021-07-07 12:00:57

[주요 착수 및 기조사 사례]

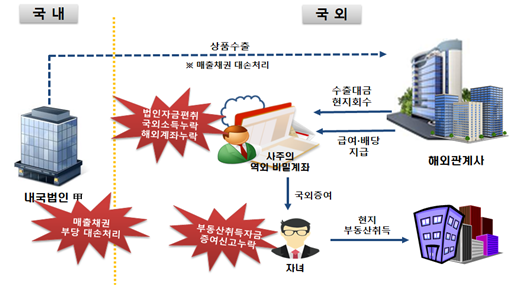

<사례1>

|

법인 채권 등을 사주가 현지에서 회수하여 역외 은닉.사적사용

* 해외법인 채권을 사주가 현지 회수하고, 현지법인 급여.배당 등을 역외 비밀계좌로 운영하면서 제세 신고누락

□ 주요 탈루혐의

○ 내국법인 甲은 해외 특수관계법인에 제품을 수출한 후 현지에서 사주가 대금을 받아 역외 비밀계좌에 은닉하고

-법인은 장부상 회수하지 않은 것처럼 장기 매출채권으로 관리하다 회수불능으로 대손상각 처리

○ 사주 ㅇㅇㅇ은 현지법인을 실제 지배.관리하면서 현지법인으로부터 급여, 배당 등을 수취하여 역외 비밀계좌로 관리하면서, 관련 소득과 해외금융계좌 신고누락

○유학 중인 자녀에게 비밀계좌 자금을 증여하여 자녀가 다수의 해외 부동산을 취득하였으나 관련 증여세 신고누락

□ 조사 방향

○ 역외 비밀계좌 운용 내역 및 해외 특수관계법인 관련 국제거래 적정여부 면밀 검증

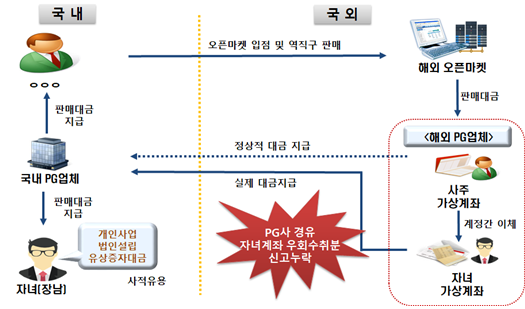

<사례2>

|

온라인 오픈마켓 ‘역직구’매출액을 우회 수취하고 수입금액 탈루

*해외 오픈마켓을 통한 ‘역직구’ 판매금액을 PG사를 경유 자녀 계좌로 우회수취 하여 수입금액 신고누락하고, 자녀는 이를 사적사용하고 증여세 탈루

□ 주요 탈루 혐의

○ㅇㅇㅇ는 국내외 오픈마켓(온라인 쇼핑몰)을 통해 화장품, 잡화 등을 판매하고 있는 개인사업자로

- 해외 오픈마켓의 역직구를 통해 발생한 수입금액을 역외에서 가상계좌로 수취한 후

-자녀(장남)의 가상계좌와 국내 PG사를 경유하여 국내로 변칙반입하고, 이를 전액 신고누락

○자녀는 PG사로부터 우회 수취한 금액을 개인 사업, 법인 설립 및 유상증자 납입대금 등으로 사적사용하고, 사적사용한 금액에 대해 증여세 신고 누락

□ 조사 방향

○역직구 판매액 등 자금흐름.사용에 대해 면밀히 조사

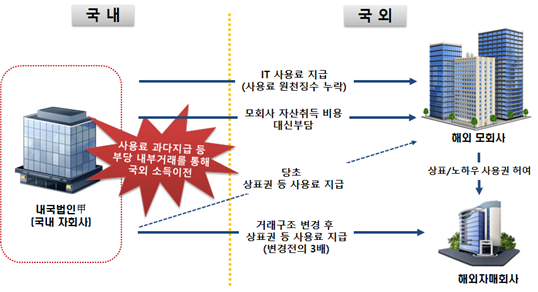

<사례3>

|

사용료 과다지급 등 부당 내부거래를 통해 국외 소득이전

*거래구조를 바꾸어 사용료를 과다지급하고, 모회사가 부담할 자산취득 비용을 대신 부담 및 모회사에 지급한 IT 사용료에 대해 원천징수 누락

□ 주요 탈루혐의

○내국법인 甲은 미국 모회사에 지급하던 사용료를 해외자매회사에 지급하도록 거래 구조를 변경하고

- 당초 지급하던 사용료의 3배에 이르는 금액을 지급하도록 계약을 변경하여 법인자금을 해외로 부당 유출

○ 미국 모회사가 부담하여야 할 관계회사 주식 등 자산 취득비용을 법인이 대신 부담하고

- 사용료에 해당하는 ERP(Enterprise Resource Planning) 시스템 사용대가를 지급하면서 사용료에 대한 원천징수 누락

□ 조사 방향

○ 거래구조 변경 및 사용료 지급액 적정여부, 법인 지출비용 및 사용료에 대한 조약상 원천징수 적정여부 검토

<사례4>

(기조사)

|

해외발생 사업소득 등 신고 누락 및 역외 은닉

*해외발생 근로.사업소득 등을 신고하지 아니하고, 국외주식.부동산 양도소득 신고누락 및 해외금융계좌 미신고

□ 조사 내용

○ㅇㅇㅇ는 국내외에서 무역업, 부동산 임대업 등 다수의 사업을 활발하게 영위하면서

- 중국, 홍콩 등 국외에서 벌어들인 근로, 사업소득을 신고하지 아니하고 역외 계좌로 운용하면서 해외금융계좌 신고누락

※해외 과세당국으로부터 수보한 금융정보교환자료를 통해 역외 계좌 보유내역과 잔액을 확인

○또한 국외 주식 및 부동산을 양도하고도 관련 양도소득세를 신고하지 아니하고 매매대금을 역외에 은닉

□ 조사 결과

○ 국외소득 미신고에 대한 소득세 00억원을 부과하고 해외금융계좌 미신고 과태료 00억원 부과 및 검찰 고발

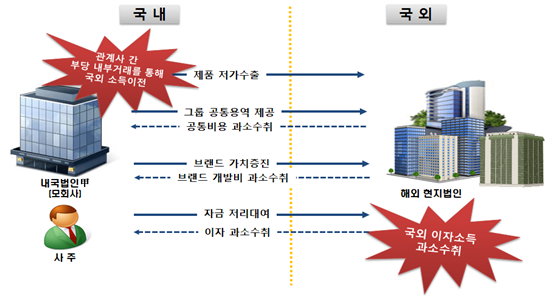

<사례5>

(기조사)

|

관계사간 불공정 내부거래를 통해 법인자금 부당 유출

*특수관계회사 간 부당 내부거래를 통해 그룹 용역대가 및 브랜드 개발비 과소 수취, 제품 저가 수출 및 관계사 주식 저가 양도 등을 통해 법인자금 부당 유출

□ 조사 내용

○내국법인 甲(모회사)은 여성의류, 잡화 등 제조업체로 국내·외에 많은 매장을 운영 중

○법인은 그룹 공통용역(Intra-Group Service), 글로벌 마케팅비 등을 대신 부담한 후 해외 관계사들에게 관련 비용을 과소 청구하고

- 브랜드 가치 제고를 위해 중요한 활동을 수행하면서도, 상표권자로부터 브랜드 개발비(Brand development Cost)를 과소 수취

○ 법인은 해외현지법인에 제품을 저가 수출하고 특수관계법인에 현지법인 주식을 저가 양도하는 등 소득을 부당이전

○ 사주 ㅇㅇㅇ는 해외현지법인에 자금을 대여하고 정상이자율보다 낮은 이자를 수취하면서 이익 분여

□ 조사 결과

○용역대가 및 브랜드 개발비 과소수취, 제품 저가수출, 대여금 이자 과소 수취 등에 대해 법인세 등 000억원 추징.

[저작권자ⓒ 조세플러스. 무단전재-재배포 금지]

헤드라인HEAD LINE

카드뉴스CARD NEWS