"국세청, 국선대리인 지원대상 확대!…'납세자 권익' 쑥쑥!!"

- 금년 상반기 이용자수 전년 동기 대비 35.1% 증가, 인용률은 6배

- 나홍선 기자 | hsna@joseplus.com | 입력 2023-07-27 12:00:01

|

국세청은 2023년 상반기 국선대리인 지원 대상을 대폭 확대한 결과 국선대리인 이용자 수가 전년동기 174명보다 35.1% 증가한 235명에 달한 것으로 나타났다.

<* 국선대리인 지원건수: ’22.6월 174건 ⇨ ’23.6월 235건 (35.1%⇧)>

2014년부터 시행하고 있는 국선대리인 제도는 세무대리인 선임이 어려운 영세납세자가 과세전적부심사청구, 이의신청, 심사청구 시 지원신청을 하면 무료로 불복대리 서비스를 제공해주는 제도로 2023년 6월 말 현재 전문성과 봉사 정신이 투철한 조세전문가 326명*이 국선대리인으로 위촉되어 영세납세자를 위하여 맹활약하고 있다.

<* 세무사 266명, 공인회계사 32명, 변호사 28명>

국세청은 국선대리인 제도 시행 이후 줄곧 더욱 많은 영세납세자들이 혜택을 받을 수 있도록 지원대상 확대에 많은 노력을 기울여 왔다.

<* 청구세액 : 1천만 원 이하(‘14년)에서 3천만 원 이하(‘18년), 5천만 원 이하(’23년)로 확대 /지원대상 : 이의신청 및 심사청구(’14년)에서 과세전적부심사청구(’20년)까지 확대>

또한, 불복청구서 작성 단계에서도 국선대리인의 조력을 받을 수 있도록 2017년부터 사전신청 제도를 운용하고 있다.

국세청은 지난 10년간 총 3,427명의 영세납세자에게 불복대리 서비스를 지원했으며 대리인이 없는 경우보다 높은 인용률*을 보이고 있다.

<* 소액사건 인용률(‘23.상반기) : (국선대리인 선임) 20.4% > (세무대리인 미선임) 3.4% (약 6배)>

이는 국선대리인이 무보수, 지식기부임에도 불구하고 영세납세자들의 권리구제를 위하여 적극 활동하고 있음을 시사하고 있다.

국세청은 앞으로도 국선대리인 제도가 영세납세자의 실질적 권리구제 수단으로 자리매김할 수 있도록 지원대상을 지속해서 확대하고, 제도를 몰라 신청을 놓치는 일이 없도록 제도 홍보에 더욱 노력할 계획이다.

[국선대리인 활동사례]

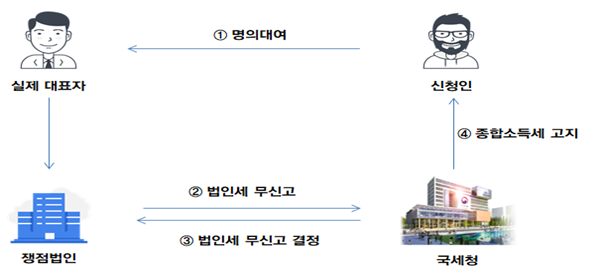

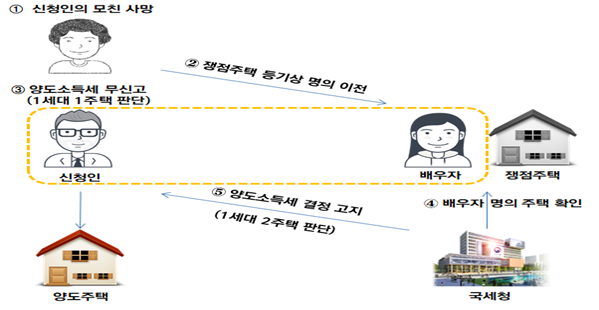

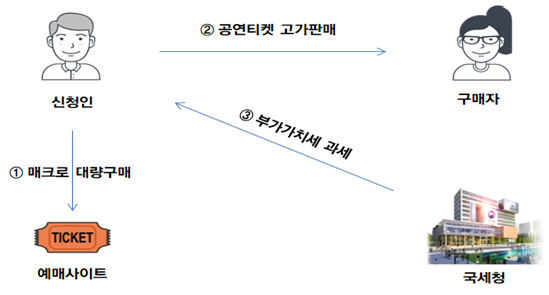

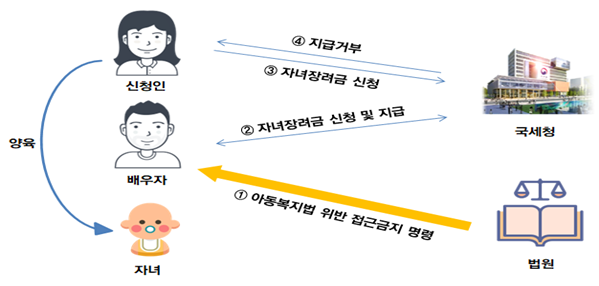

□(사례1)과세관청은 신청인이 대표이사로 등재된 법인이 법인세 신고를 누락한 사실을 확인하고, 법인세를 추계결정한 후 대표이사인 청구인에게 상여처분하여 종합소득세를 결정·고지함 ⇒국선대리인은법인통장 거래내역, 신청인의 실제 근무지 출퇴근 내역, 주식 소유내역 등 증거를 수집하고 신청인이 명의상 대표이사에 불과 하였음을 입증하여 종합소득세 취소 결정을 받음 □(사례2)과세관청은 주택 양도 후 1세대 1주택 비과세로 판단하여 양도소득세를 신고하지 않은 신청인에게 배우자 소유 쟁점주택이 있음을 확인하여 양도소득세를 결정·고지함 ⇒국선대리인은 쟁점주택이 모친 사망으로 신청인이 상속받은 주택이나, 상속인 간 다툼으로 등기상 명의만 신청인의 배우자로 이전한 사실을 쟁점주택 재산세 납부내역 등으로 입증하여 양도소득세 취소 결정을 받음 □(사례3)과세관청은 인터넷 예매사이트에서 입장권을 대량으로 구매하여 해외여행사 등에 고가로 판매한 신청인의 매출자료를 근거로 하여 공연티켓 판매 수익에 대해 주선·중개 용역으로 보아 부가가치세를 결정·고지함 ⇒국선대리인은관련 불복사례를 수집하여 신청인이 공연티켓 등의 판매 주선·중개 용역을 제공한 것이 아닌, 자기의 책임과 계산하에 공연티켓을 구매하여 재판매한 사실을 입증하여 부가가치세 취소 결정을 받음 □(사례4)신청인은 자녀들과 함께 거주하고 있어 자녀장려금 지급을 요청하였으나 처분청은 청구인과 이혼 소송 중인 배우자를 1가구로 보아 배우자에게 지급되었음을 확인하여 자녀장려금 지급 제외 결정함 ⇒국선대리인은신청인의 배우자가 아동복지법 위반으로 법원으로부터 접근금지 명령을 받았다는 사실을 토대로 신청인이 실질적인 양육자임을 입증하여 신청인에게 자녀장려금 지급 결정을 받음 |

참고1 | | 국선대리인 활동사례 |

사례 1 | 증거자료 수집제출로 신청인이 쟁점법인의 실사업자 아님을 입증하여 종합소득세 부과처분 취소 |

□사실관계 및 처분내용

○신청인이 대표이사로 등재된 쟁점법인에서 법인세를 무신고하자 추계결정하고, 신청인에게 상여처분하여 종합소득세 결정·고지

|

□국선대리인의 활동

○국선대리인은 신청인이 사업에 관여한 사실이 없음을 입증하기 위해 신청인의 실제 근무지 출퇴근 내역, 실사업자와의 SNS 대화내역, 쟁점법인의 사업자 통장 거래내역 등을 제시하면서,

- 신청인은 쟁점법인의 명의상 대표이사에 불과하였음을 적극 주장

□결정내용(이의신청 인용)

○신청인이 쟁점법인을 경영하는 것은 현실적으로 불가능하고, 실질 대표자에게 사업소득이 귀속된 점 등을 인정하여, 신청인에게 한 종합소득세 부과처분을 취소하고 실제 대표자에게 과세

사례 2 | 쟁점주택은 신청인이 모친으로부터 상속받은 상속주택임을 입증하여 1세대 1주택 비과세 결정 |

□사실관계 및 처분내용

○신청인은 거주하던 주택을 양도하며 1세대1주택 비과세 대상으로 판단하여 양도소득세를 신고하지 않았으나 처분청은 배우자 소유의 쟁점주택을 확인하여 양도소득세 과세 결정

|

□국선대리인의 활동

○국선대리인은 쟁점주택이 동거봉양하던 모친 사망으로 신청인이 상속받은 주택이나, 상속인 간 다툼으로 등기부상 명의만 신청인의 배우자에게 이전한 사실을 재산세 납부내역 등을 제출하면서,

- 등기상 명의에도 불구하고 실질은 신청인이 상속받은 주택임을 적극 주장

□결정내용(이의신청 인용)

○쟁점주택은 신청인이 동거봉양하던 모친이 오랜 기간 거주하다 사망해 배우자에게 소유권 이전된 주택으로, 재산세 납부내역 등 거래의 실질에 따라 신청인의 상속주택으로 보아 양도소득세 부과처분 결정 취소

사례 3 | 신청인의 공연티켓 판매가 부가가치세 과세대상이 아님을 입증하여 부과처분 취소 |

□사실관계 및 처분내용

○인터넷 예매 사이트에서 입장권을 대량으로 구매하여 해외여행사 등에 판매한 신청인의 매출자료를 근거로 하여 공연티켓 판매 수익에 대해 판매 주선·중개용역으로 보아 부가가치세 결정·고지

|

□국선대리인의 활동

○국선대리인은 관련 불복사례를 수집하여 사업자가 공연티켓 등에 판매 주선·중개 용역을 제공하는 경우에는 부가가치세가 과세대상이나, 신청인은 공연티켓 등을 자기의 책임과 계산하에 재판매하였다는 것을 입증하여,

- 공연티켓 판매수익이 부가가치세 과세대상에 해당하지 않음을 적극 주장

□결정내용(이의신청 인용)

○쟁점 사업의 자금관리와 입장권 예매 및 판매 사실로 보아 중고시장에서 입장권을 재판매한 것으로서, 부가가치세 과세대상인 판매 주선·중개 용역에 해당하지 않는 것으로 판단하여, 부가가치세 부과처분 결정 취소

사례4 | 신청인이 자녀들을 실제 부양하였음을 입증하여 자녀장려금 지급 결정 |

□사실관계 및 처분내용

○신청인은 배우자와 실제 별거 상태로, 자녀들과 함께 거주하고 있어 자녀장려금 지급을 요청하였으나 처분청은 청구인과 배우자를 1가구로 보아 배우자에게 지급되었음을 확인하여 자녀장려금 지급 제외 결정

|

□국선대리인의 활동

○국선대리인은 신청인과 면담을 통해 신청인은 이혼소송 진행 중이며, 신청인의 배우자는 아동복지법 위반으로 접근금지 명령을 받았고, 신청인이 실질적으로 자녀들을 양육한 사실을 확인하고,

-자녀장려금의 입법 취지와 목적에 근거하여 실제 자녀들을 부양한다고 볼 수 있는 신청인에게 자녀장려금이 지급되어야 함을 적극 주장

□결정내용(이의신청 인용)

○신청인이 자녀들과 함께 거주하고 실질적으로 부양하고 있으므로 부양자녀 요건 충족한 것으로 보아 자녀장려금 지급 결정

참고 2 | | 국선대리인 신청방법 |

□(신청 방법) 세무관서에 방문·우편신청 또는 온라인 신청 ○세무관서에 직접 방문하거나 우편으로 신청서 제출 ○국세청 홈택스‧손택스에서 신청서 제출 (수기로 작성한 「국선대리인 선정 신청서」 사진을 첨부파일로 올리기) * 홈택스: 신청/제출 → 불복(과적/이의/심사 등)신청 → 국선대리인 신청 * 손택스: 신청/제출 → 불복민원 → 국선대리인 신청 □(사전 신청) 불복청구 제기 전에 신청하는 경우 ①영세납세자가 과세전적부심사, 이의신청, 심사청구하려는 세무관서(납세자보호담당관실)에 전화 또는 방문하여 문의하면 -국선대리인 신청자격에 대해 상세히 안내받을 수 있음 ②본인에게 신청자격이 있다고 판단하여「불복청구 전 국선대리인 선정 신청서」를 작성하여 제출하면 -세무관서에서 적격 여부를 확인하여 국선대리인을 지정하고 신청자에게「국선대리인 신청결과 통지서」를 발송 ③지정된 국선대리인에게 연락하면 -과세전적부심사청구서‧이의신청서 또는 심사청구서 작성을 비롯한 무료 불복청구 대리서비스*를 받을 수 있음 * 국선대리인이 불복청구서 작성‧보완, 세법검토 및 자문, 증거서류 보완, 국세심사위원회 의견진술 등 업무를 무료로 수행 □(사후 신청) 불복청구 제기 후에 신청하는 경우 ①영세납세자가 세무대리인 선임 없이 과세전적부심사청구・이의신청・심사청구를 하면 -세무관서에서 청구세액 등 요건을 검토하여 국선대리인 제도에 대한 안내문과「국선대리인 선정 신청서」서식을 송부 ②신청서 작성‧제출 이후 신청 절차는 사전 신청과 동일 |

[저작권자ⓒ 조세플러스. 무단전재-재배포 금지]

헤드라인HEAD LINE

카드뉴스CARD NEWS