[참고] 미등록 결제대행업체 이용한 불성실 신고 주요사례

- 미등록 결제대행단말기 이용해 매출 누락한 사례 등

- 편집국 | news@joseplus.com | 입력 2024-07-21 12:00:39

참고3 | 미등록 결제대행업체를 이용한 불성실 신고 주요사례 |

사례 1 | 미등록 결제대행단말기 이용해 매출 누락한 사례 |

|

□사실관계 및 확인결과

○음식업 영위 사업자 A는 ‘절세 단말기’, ‘카드매출대금 익일정산’ 등 광고를 접하고 세금과 4대 보험 등을 줄이기 위해 미등록 결제대행업체(법인B)와 계약을 체결한 후 미등록 결제대행 단말기를 이용하여 신용카드 결제를 받음

-부가가치세 신고 시 홈택스에서 조회되는 결제대행 매출자료 금액만을 과세표준으로 신고함

*미등록 결제대행업체(법인B)는 부가가치세, 법인세를 신고하지 않음

○국세청은 미등록 결제대행업체를 적발하여 확보한 가맹점 매출자료 분석 결과, 사업자 A가 미등록 결제대행 단말기를 이용한 매출액을 신고하지 않은 것이 확인되어 신고내용 확인대상으로 선정하고 부가가치세 00백만원 추징

□올바른 신고방법

○부가가치세 과세표준은 해당 과세기간에 공급한 재화 또는 용역의 공급가액을 합한 금액으로 함(부가가치세법 제29조)

○홈택스에서 조회되는 결제대행 매출자료는 납세자에게 도움을 주기 위해 결제대행업체가 제출한 자료를 제공한 것으로

-이 경우 국세청에 제출되지 않은 미등록 결제대행업체를 통한 매출액을 포함하여 부가가치세를 신고하여야 함

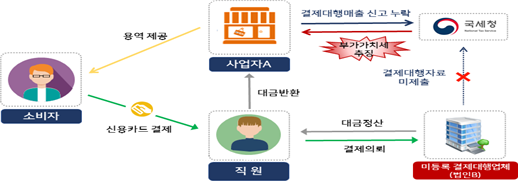

사례 2 | 직원명의 미등록 결제대행단말기 이용해 매출 분산한 사례 |

|

□사실관계 및 확인결과

○헬스장 운영 사업자 A는 사업자등록을 하지 않아도 결제대행단말기 개통이 가능하다는 점을 이용하여 미등록 결제대행업체와 공모하여 직원 명의로 결제대행 서비스계약을 체결하고,

-헬스장 이용대가를 직원 명의 단말기를 이용하여 결제한 후 직원으로부터 해당 금액을 반환받음

-부가가치세 신고 시 홈택스에서 조회되는 결제대행 매출자료 금액만을 과세표준으로 신고함

*미등록 결제대행업체(법인B)는 부가가치세, 법인세를 신고하지 않음

○국세청은 미등록 결제대행업체를 적발하여 확보한 가맹점 매출자료 분석 결과 사업자 A가 타인 명의 결제대행 단말기를 이용한 매출액을 신고하지 않은 것이 확인되어 신고내용 확인대상으로 선정하고 부가가치세 00백만원 추징

□올바른 신고방법

○과세의 대상이 되는 소득, 행위 또는 거래의 귀속 등이 명의일 뿐이고 사실상 귀속되는 자가 따로 있을 때에는 사실상 귀속되는 자를 납세의무자로 하여 세법을 적용함 (국세기본법 제14조)

○이 경우 매출 분산 목적으로 직원 명의를 이용하여 용역 제공 대가를 지급받는 경우 해당 대가는 사업자A의 매출액에 포함하여 신고해야 함

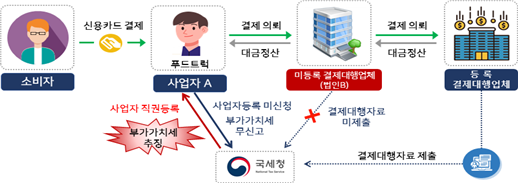

사례 3 | 미등록 사업자가 비사업자 결제대행 단말기 이용해 매출 무신고한 사례 |

|

□사실관계 및 확인결과

○푸드트럭을 운영하는 미등록 사업자A는 소비자에게 신용카드 결제를 거부하고 현금결제 만을 요구하여 지속적 마찰 발생

-‘사업자 등록이 없어도 신용카드가맹이 가능한 비사업자 단말기’ 광고를 접하고 미등록 결제대행업체와 계약을 체결 후 미등록 결제대행 단말기를 이용하여 음식대금을 신용카드 결제 함

○국세청은 미등록 결제대행업체를 적발하여 확보한 가맹점 매출자료 분석 결과 사업자 A가 사업자 등록 없이 푸드트럭을 운영한 것이 확인되어 신고내용 확인대상으로 선정하고 사업자 직권등록 및 부가가치세 00백만원 추징

*미등록 결제대행업체(법인B)는 부가가치세, 법인세를 신고하지 않음

□올바른 신고방법

○사업자는 사업을 하기 위해 거래의 전부・일부를 하는 고정된 장소 마다 사업 개시일부터 20일 이내에 사업장 관할 세무서장에게 사업자등록을 신청하여야 함 (부가가치세법 제6조, 제8조)

○이 경우 사업자A는 사업을 위한 고정된 장소*에 사업개시일로부터 20일 이내 사업자등록을 하여야 하며, 부가가치세 등 관련 제세 신고・납부 의무를 이행하여야 함

*사업장을 설치하지 아니하고 사업자등록도 하지 않은 경우 과세표준 및 세액을 결정・경정 당시 사업자 주소 또는 거소를 사업장으로 함(부가가치세법시행령 제8조)

[저작권자ⓒ 조세플러스. 무단전재-재배포 금지]

헤드라인HEAD LINE

카드뉴스CARD NEWS