[참고]자동차 개별소비세 세액감면(세액 70%) 시행…A to Z

- <자료제공 국세청>

- 편집국 | news@joseplus.com | 입력 2020-04-01 12:00:38

자동차 개별소비세 세액감면(세액 70%) 시행

□정부는 코로나19로 인해 위축된 민생경제를 안정시키고 내수회복을 지원함으로써 경제활력을 제고하기 위해,

○’20.3.1.부터 소비자가 자동차를 구입할 때 부담하는 개별소비세 중 70%를 100만 원까지 사상 최대로 감면하고 있습니다.

* 「코로나19 조기극복을 위한 민생.경제 종합대책」(2.28.)

| < 자동차에 대한 세금 > | | |||||||||||||||||||

| | ||||||||||||||||||||

(취득시 세금) 소비자는 자동차를 구입할 때 개별소비세, 교육세, 부가가치세, 취득세를 차량가격에 포함하여 납부하게 됩니다. [ 취득시 부담하는 국세・지방세 ] (만원)

* 개별소비세 : 출고가격× 5% 교육세 : 개별소비세× 30% →교육재정에 사용 취득세 : (출고가격+개별소비세+교육세) × 7%→지방자치단체에 납부 부가가치세 : (출고가격+개별소비세+교육세) × 10% (개별소비세 과세대상) 8인승 이하 승용차(경차 제외), 캠핑용차, 이륜차 | |||||||||||||||||||||

○이에 따라 소비자는 ’20.3.1.부터 6.30.까지 국산 또는 수입 자동차를 구입하면 개별소비세와 교육세, 부가가치세 등관련 세금을 최대 143만 원까지 절감*할 수 있습니다.

* 자동차 출고가격이 29백만 원 이상일 경우 최대 감면액 적용됨

○또한 제조사가 ’20.3.1. 이전에 출고한 차량을 ’20.3.1.부터 6.30. 사이에 구매하여도 감면대상이 됩니다.

□메르스가 유행했던 2015년과 글로벌 경기침체로 어려웠던 2018년에 부진한 소비심리를 회복하기 위해 자동차의 개별소비세율을 30%(5%→3.5%) 인하한 적은 있으나,

○개별소비세를 70%까지 감면하여 사실상 1.5% 세율수준으로 경감하는 것은 이번이 처음입니다.

| < 기간별 자동차 개별소비세율 > | | ||||||||||||||||||||||||||||||||||||||||||||

| | |||||||||||||||||||||||||||||||||||||||||||||

| ||||||||||||||||||||||||||||||||||||||||||||||

□예를 들면 소비자가 3천만 원의 자동차를 개별소비세의 세율인하 또는 감면 없이 구입한다면 5%의 세율을 적용하여 총 514만 원의 국세를 부담하여야 하나,

○[이번 세액감면 제도(세액의 70% 감면)]의 시행으로 총 143만 원의 세금혜택을 받아 371만 원만 납부하면 됩니다.

○[2018년 세율인하(5%→3.5%, 30%↓)]와 비교하더라도 78만 원을 절감할 수 있습니다.

| < 기본세율 및 인하세율별 세부담 비교 > | | |||||||||||||||||||||||||||||||||||||||||||||

| | ||||||||||||||||||||||||||||||||||||||||||||||

(만원)

| |||||||||||||||||||||||||||||||||||||||||||||||

2 | | 노후차를 교체하거나 친환경차 구입시 중복 세액감면 혜택 가능 |

□올해 6.30.까지 노후차를 교체하거나 친환경차로 구입하는 경우에는 개별소비세 세액감면 뿐만 아니라,

○노후차 교체 및 친환경차 감면을 중복으로 적용받게 되며 이 경우 개별소비세 1~5백만 원을 추가로 절감할 수 있습니다.

○(노후차 교체감면) ’09.12.31.이전에 신규 등록된 노후차를 말소하고, 금년 6.30.까지 본인명의로 신차를 등록하면 개별소비세*의 70%를 100만 원까지 추가로 면제받게 되며,

* 신차구입 세액감면 후 개별소비세 잔액

** 예)개별소비세가 100만 원인 경우 신차구입 세액감면은 70만 원, 잔액 30만 원의 70%인 21만 원이 노후차 교체에 따른 개별소비세 감면금액

○(친환경차 감면) 또한 구입하는 신차가 하이브리드차인 경우 개별소비세를 최대 1백만 원, 전기차는 3백만 원, 수소차는 4백만 원의 감면을 추가로 받을 수 있습니다.

□ 주요 사례별로 구체적인 감면내역은 다음과 같습니다.

[사례1] 소비자가 출고가격 2,000만 원의 일반 승용차를 구입 |

○개별소비세 70만 원, 교육세 21만 원과 감면세액에 대한 부가가치세 9만 원, 총 100만 원을 면제받을 수 있습니다.

| < 2천만원 자동차 구입시 감면내역 > | | ||||||||||||||||||||||||

| | |||||||||||||||||||||||||

(만원)

☞ 출고가격 3천만 원과 5천만 원은 「참고1」(p.8) | ||||||||||||||||||||||||||

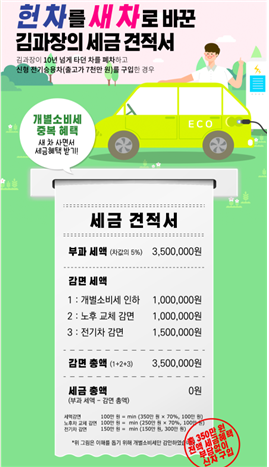

[사례2] 10년 이상 노후차 말소, 출고가격 5,000만 원의 승용차 구입 |

○개별소비세 200만 원, 교육세 60만 원과 감면세액에 대한 부가가치세 26만 원, 총 286만 원을 면제받을 수 있습니다.

○신차구입 개별소비세 세액감면과 노후차 감면을 동시에 받는 경우 최대로 감면받을 수 있는 세액은 총 286만 원이고, 출고가격이 49백만 원 이상이면 한도까지 감면받을 수 있습니다.

| < 노후차 말소 후 5천만원 자동차 구입시 감면내역 > | | ||||||||||||||||||||||||||||||||||

| | |||||||||||||||||||||||||||||||||||

(만원)

☞ 출고가격 2천만 원과 49백만 원은 「참고2」(p.9) | ||||||||||||||||||||||||||||||||||||

[사례3] 10년 이상 노후차 말소, 출고가격 7,000만 원의 전기차 구입 |

○개별소비세 350만 원, 교육세 105만 원과 감면세액에 대한 부가가치세 45만 원, 총 500만 원을 면제받을 수 있습니다.

| < 노후차 말소 후 7천만원 전기차 구입시 감면내역 > | | |||||||||||||||||||||||||||||||||||||||

| | ||||||||||||||||||||||||||||||||||||||||

(만원)

* 하이브리드차, 전기차, 연료전지(수소)차 | |||||||||||||||||||||||||||||||||||||||||

세액감면 & 노후차 교체 감면 & 친환경차 감면 | 노후차 교체 감면 | ||||

|

| ||||

|

자동차 제조사, 코로나19 위기극복을 위한 할인행사 시행 예정 |

□부품조달 곤란, 공장가동 중단, 자동차 소비수요 감소 등 어려운 여건에 있는 자동차 업계도 코로나19에 따른 경제적 위기를 조기에 극복하기 위해 4월 중 할인행사를 준비하고 있습니다.

○신차를 구입하려는 소비자는 각 회사의 재고할인, 할부금리 인하, 가격할인 등 판매지원 내역을 확인하여 세금혜택과 할인혜택을 모두 받으시기 바랍니다.

3 | | 문의는 자동차 개별소비세 전담 상담팀에 |

□국세청은 페이스북, 트위터, 블로그 등을 통해 소비자가 자동차 개별소비세 감면제도를 쉽게 접하고 이해할 수 있도록 다양한 방법으로 홍보하고 있으며,

○자동차 제조사의 세액감면 신고절차를 대폭 간소화하는 한편,

○소비자에게 세제혜택을 자세히 안내하기 위해 각 지방청별로 「자동차 개별소비세 전담 상담팀」을 운영하고 있습니다.

□궁금한 사항이 있는 소비자께서는 전담 상담팀에 문의하여 주시기 바라며, 올해 신차 구입을 고려하고 있다면 6.30.까지 서둘러 구매하여 다양한 세금혜택을 받으시길 바랍니다.

| < 자동차 개별소비세 전담 상담팀 전화번호 > | | ||||||||||||||||

| | |||||||||||||||||

| ||||||||||||||||||

참고1 | | 자동차에 대한 세액 감면 [조세특례제한법 제109조의4] |

□ 제도의 도입배경

○「코로나19 파급영향 최소화와 조기극복을 위한 민생.경제 종합대책」(2.28.)의 일환으로 내수회복을 위해 도입

-'20.3.17. 조세특례제한법 개정안이 통과되어 3.23.부터 시행

□ 지원 대상

○계약일에 관계없이 ’20.3.1.~6.30.(4개월)간 제조장에서 출고하거나 수입한 승용차 등 개별소비세 과세대상 자동차

-’20.3.1.에 제조사 또는 수입사가 보유하고 있는 자동차 중 6.30.까지 판매한 것을 포함

□ 지원 내용

○출고가격에 개별소비세율 5%를 적용하여 산출한 세액의 70%를 100만 원 한도로 감면

-교육세 및 부가가치세를 포함하면 최대 143만 원 절감

| < 세액 계산방법 및 예시 > | | ||||||||||||||||||||||||||||||||||||||||||||||||

| | |||||||||||||||||||||||||||||||||||||||||||||||||

개별소비세 = 출고가격×5% - Min(출고가격×5%×70%, 100만 원) 교육세 = 개별소비세×30% 부가가치세 = (출고가격+개별소비세+교육세) ×10% (만원)

| ||||||||||||||||||||||||||||||||||||||||||||||||||

□ 지원 기간

○’20.3.1.부터 6.30.까지 제조장 또는 보세구역 출고분

참고2 | | 노후차 교체에 따른 감면 [조세특례제한법 제109조의2] |

□ 제도의 도입배경

○미세먼지의 주 배출원인인 노후차의 교체를 촉진하여 대기 환경문제에 대응하고 친환경 소비를 유도 ('20.1.1.부터 시행)

□ 지원 대상

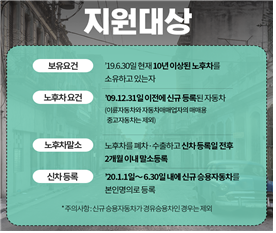

○’09.12.31.이전에 국내에 신규로 등록된 국산・수입 노후차를 감면신청시까지 계속 소유하는 자

- 중고자동차는 ’19.6.30. 이전에 취득하여 보유하여야 함

-단, 이륜자동차와 매매용 중고자동차는 지원제외

□ 지원 요건

○노후차를 말소등록(수출, 폐차)하고 2개월 이내에 경유차를 제외한 신차를 구입하여 본인명의로 등록 (노후차 1대당 신차 1대)

□ 지원 내용

○출고가격에 개별소비세율 5%를 적용하여 산출한 세액*의 70%를 100만 원 한도로 감면

* 신차구입 세액감면과 중복적용시 세액감면 후 개별소비세 잔액

| < 신차 세액감면과 중복적용시 세액 계산방법 > | | |||||||||||||||||||||||||||||||||||||||||||||||||||||

| | ||||||||||||||||||||||||||||||||||||||||||||||||||||||

개별소비세 = 신차구입 세액감면 후 잔액-Min(신차 구입감면 후 잔액×70%, 100만 원) 교육세 = 개별소비세×30% 부가가치세 = (출고가격+개별소비세+교육세) ×10% (만원)

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||

□ 지원 기간

○신차를 ’20.1.1.부터 6.30.까지 구매하여 등록

참고3 | | 환경친화적 자동차에 대한 감면 [조세특례제한법 제109조] |

□ 제도의 도입배경

○’09년 고유가, 기후변화협약 및 미래 자동차산업 변화에 대응하기 위해 하이브리드차에 대한 개별소비세 감면을 도입

-이후 자동차 산업이 친환경차 중심으로 재편될 것에 대비하여 전기승용차와 연료전지자동차를 감면대상에 추가

□ 지원 대상 및 요건

○구입하는 차량이 하이브리드.전기.연료전지(수소)자동차

| < 국산 친환경차 감면대상 > | | ||||||||||||||||

| | |||||||||||||||||

| ||||||||||||||||||

□ 지원 내용 및 기간

○출고가격에 개별소비세율 5%를 적용하여 산출한 세액 중 감면한도 내에서 전액 지원

-개별소비세가 인하됨에 따라 교육세 및 부가가치세도 절감

| < 친환경 자동차의 감면제도 비교 > | | ||||||||||||

| | |||||||||||||

| ||||||||||||||

[저작권자ⓒ 조세플러스. 무단전재-재배포 금지]

[관련기사]

- “자동차 개별소비세, 아는 만큼 혜택 누린다!”2020.04.01

- [참고]자동차 개별소비세 세액감면(세액 70%) 시행…A to Z2020.04.01

헤드라인HEAD LINE

카드뉴스CARD NEWS