주택임대사업자로 등록하면 주택 수에서 제외된다?

- 편집국 | news@joseplus.com | 입력 2017-11-13 08:06:23

다주택(54세) 씨는 요새 8.2 부동산 정책 때문에 골치가 아프다. 2018년 4월부터는 다주택자에 대해서는 장기보유특별공제가 적용되지 않고 양도소득세도 중과된다는 소식을 접했기 때문이다.

다주택(54세) 씨는 요새 8.2 부동산 정책 때문에 골치가 아프다. 2018년 4월부터는 다주택자에 대해서는 장기보유특별공제가 적용되지 않고 양도소득세도 중과된다는 소식을 접했기 때문이다.

그런데 주택 중에 주택임대사업자로 등록을 하면 주택 수에서 제외된다는 얘기를 듣고 구체적으로 어떻게 해야 주택임대사업자가 되고 또 어떤 혜택이 있는지 담당세무사를 찾기로 했다.

주택임대사업자는 임대주택 공급활성화방법으로 민간임대공급을 위해 임대사업자에 대한 세제 및 금융지원 및 규제 완화를 통하여 임대사업자들의 사업자등록을 유도하고 있다. 현재 주

택임대소득은 2016년까지 임대소득 2,000만 원까지 비과세 적용하였고, 이것이 다시 2년간 유예되어 2018년까지 비과세 적용이 가능하다. 그런데 2019년부터는 2,000만 원까지는 분리과세(14%)이고 2,000만 원 초과시 종합합산과세가 되며 소득신고로 국민연금 및 건강보험료가 부과되므로 그에 대한 준비를 철저히 해야 할 것이다.

주택임대사업자의 정의와 구분

① 임대주택 구분

공공임대주택: 행복주택, 영구/국민임대주택, 전세 및 다가구매입 임대.민간임대주택: 기업형임대주택, 준공공임대주택,단기임대주택.준공공임대주택: 일반형임대사업자가 8년 이상 임

대할 목적으로 취득하여 임대하는 민간임대주택.단기임대주택: 일반형임대사업자가 4년 이상 임대할 목적으로 취득하여 임대하는 민간임대주택.

② 구분

기업형임대사업자: 8년 이상 임대를 목적으로 일정 호수(건설 300호, 매입 100호) 이상 민간임대주택을 취득하는 임대사업자.

일반형임대사업자: 기업형임대사업자 외의 임대사업자.

③ 대상주택

주택 (단독주택, 공동주택) 및 주거용 오피스텔(85㎡ 이하)로 1호 이상 신청가능.

구분에 따른 세금 혜택

① 취득세 감면

취득세 감면은 공동주택 건축 또는 공동주택, 오피스텔을 최초로 분양 받은 경우에만 적용됨.

60~85는 장기임대(8년 이상)를 목적으로 20호 이상 취득 또는 20호 이상 보유자가 추가로 취득시에 인정함(2018년까지는 60㎡ 이하인 경우에는 취득세가 200만 원 초과시에는 15% 과세이고, 취득세가 200만 원 이하인 경우에는 전액 면제됨).

② 재산세 감면

공동주택 건축 및 매입 그리고 (주거용)오피스텔을 매입한 경우에는 2세대 이상을 임대목적에 직접 사용하는 경우에 적용됨.(2018년까지는 40㎡ 이하인 경우 재산세는 50만원 초과시에는 85% 감면되며, 재산세가 50만 원 이하인 경우에는 전액 면제됨)

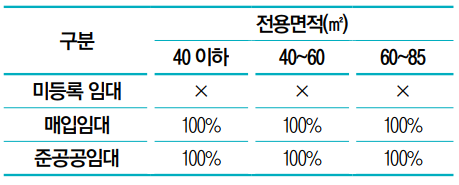

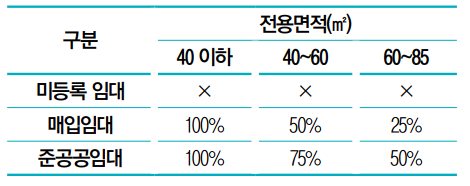

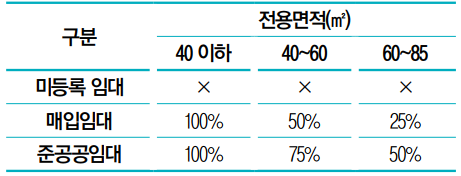

③ 소득세 및 법인세 감면

|

▲ 김범석 하이세무회계법인 대표세무사 |

대응방안

다주택 씨의 경우에는 다주택 중에 단기적으로 현금화가 필요 없는 주택에 대해서는 4대 보험의 부담이 있긴 하지만 8.2정책에 따른 양도소득세가 부담이 되기 때문에 임대사업자를 신청하는 것이 유리하다(임대주택으로 등록할 경우에 주택 수에서 제외됨).

단, 주택임대사업자의 경우에는 단기 4년 장기 8년 이상을 유지하고 국세의 경우에는 최소 5년 이상 임대사업자를 유지하여야 감면에 대한 추징이 없기 때문에 장기적인 안목을 갖고 선택을 하는 것이 바람직할 것이다. <글/ 김범석 하이세무회계법인 대표세무사>

[저작권자ⓒ 조세플러스. 무단전재-재배포 금지]

헤드라인HEAD LINE

카드뉴스CARD NEWS