개정세법을 중심으로 한 비사업용 토지의 양도소득세

- 편집국 | news@joseplus.com | 입력 2017-02-06 12:30:42

|

| ▲정영화 세무사 · 경제학박사 |

비사업용 토지에 대한 중과제도는 토지투기가 극성을 부리자 이를 잠재우기 위해서 토지양도에 대한 중과(重課)제도를 기본내용으로 하고 있다. 따라서 비사업용 토지에 대한 중과를 폐지

하면 토지투기가 성행할 것이고 이를 그대로 두면 부동산 경기에 영향을 주어전체경기활성화에 지장을 준다. 전 ·답 ·과수원 (이하 ‘농지’라 한다)은 주로 주택용지로 사용되고 임야와 목장용지는 주로 주택용지 또는 공장용지로 사용되고 있다. 토지 중 주택용지 또는 공장용지가 부족한 우리나라의 경우 규제를 하지 않으면 투기가 성행할 우려가 있다.

2017년부터 적용되는 내용

비사업용토지에 대한 2016년 귀속분(2016.1.1 이후양도분)부터는 세율이 종전의 세율보다 각 10%씩 상향조정되어 6%는 16%로, 15%는 25%로, 24%는 34%로, 35%는 45%로, 38%는 48%로 한다. 한편 여기에다 지방소득세는 양도소득세의 10%로 함으로써 최고 세율 52.8%(48%+4.8%)로 하다가 2017년 귀속분부터는 과세표준이 5억 원을 초과하는 경우 40%(38%에서 2% 인상)가 비사업용 토지의 경우 50%가 적용되고 지방소득세가 5% 적용되기 때문에 두 세율을 합친 금액은 55%가 적용된다.

종전의 52.8% 적용도 높은 편이지만 2017년부터는 55%가 적용되므로 지나치게 높다는 지적을 받게 되었다. 2016년 귀속 양도소득세는 세율은 높이면서 장기보유특별공제는 3년이 지나야 해주는 것으로 하였기 때문에 납세의무자, 조세전문가, 국토교통부 등으로부터 큰 비난을 받아오다가 2017년 1월 1일 이후 양도분부터 장기보유특별공제의 경우 2017. 1. 1 이전 취득의 경우 실제 취득일로 본다고 개정되었으므로 이러한 문제가 해소되었다. 주위의 조세전문가들은 이번에 세법이 개정되면서 잘못되어서 고치는 것이므로 소급적용(2016년 양도분부터)되기를 기대했는데 이것이 안 되었다고 아쉬워하였다.

양도소득세(지방소득세 포함)에 대한 검토

여기서는 2016년 양도분과 2017년 양도분을 비교하고, 양도가액이 5억 원, 10억, 20억인 경우로서 취득가액이 양도가액의 10%와 20%인 경우, 그리고 보유기간이 10년 이상인 경우를 살펴본다(양도소득기본공제(연250만 원), 취득시 취득세 등과 양도비용 등은 무시하고 계산하였음).

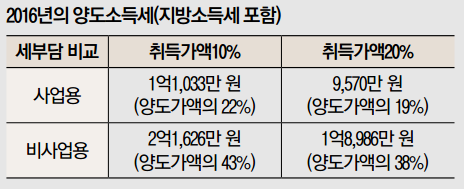

*2016년에 양도가액이 5억 원의 경우 양도소득세(지방소득세포함)는 얼마인가?

사업용의 경우(양도가액 5억 원의 경우)

·취득가액이 양도가액의 10%인 경우

양도가액 5억 원

취득가액 5천만 원

장기보유특별공제 1억 3,500만 원

양도소득과세표준 3억 1,500만 원

양도소득세(지방소득세포함) 1억 1,033만 원(양도가액의 약 22%)

·취득가액이 양도가액의 20%인 경우

양도가액 5억 원

취득가액 1억 원

장기보유특별공제 1억 2천만 원

양도소득과세표준 2억 8천만 원

양도소득세(지방소득세포함) 9,570만 원 (양도가액의 약 19%)

비사업용의 경우(양도가액 5억 원의 경우)

·취득가액이 양도가액의 10%인 경우

양도가액 5억 원

취득가액 5천만 원

양도소득과세표준 4억 5천만 원

양도소득세(지방소득세포함) 2억 1,626만 원(양도가액의 약 43%)

·취득가액이 양도가액의 20%인 경우

양도가액 5억 원

취득가액 1억 원

양도소득과세표준4억 원

양도소득세(지방소득세포함) 1억 8,986만 원(양도가액의 약 38%)

|

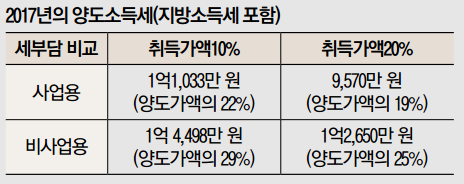

*2017년에 5억 원에 양도한 경우의 양도소득세(지방소득세 포함)는 얼마인가?

사업용의 경우(양도가액 5억 원의 경우)

·취득가액이 양도가액의 10%인 경우

2016년과 동일

·취득가액이 양도가액의 20%인 경우

2016년과 동일

비사업용의 경우(양도가액 5억 원의 경우)

·취득가액이 양도가액의 10%인 경우

양도가액 5억 원

취득가액 5천만 원

장기보유특별공제 1억 3,500만 원

양도소득과세표준 3억 1천 5백만 원

양도소득세(지방소득세 포함) 1억 4,498만 원(양도가액의 약 29%)

·취득가액이 양도가액의 20%인 경우

양도가액 5억 원

취득가액 1억 원

장기보유특별공제 1억 2,000만 원

양도소득과세표준 2억 8,000만 원

양도소득세(지방소득세 포함) 1억 2,650만 원(양도가액의 약 25%)

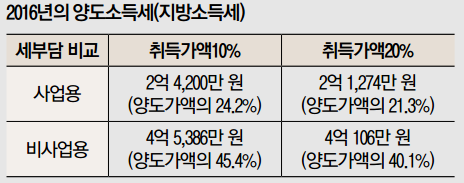

*2016년에 양도가액 10억 원의 경우 양도소득세(지방소득세 포함)는 얼마인가?

사업용의 경우(양도가액 10억 원의 경우)

·취득가액이 양도가액의 10%인 경우

양도가액 10억 원

취득가액 1억 원

장기보유특별공제 2억 7천만 원

양도소득과세표준 6억 3천만 원

양도소득세(지방소득세 포함) 2억 4,200만 원(양도가액의 약 24.2%)

·취득가액이 양도가액의 20%인 경우

양도가액 10억 원

취득가액 2억 원

장기보유특별공제 2억 4천만 원

양도소득과세표준 5억 6천만 원

양도소득세(지방소득세 포함) 2억 1,274만 원(양도가액의 약 21.3%)

비사업용의 경우(양도가액 10억 원의 경우)

·취득가액이 양도가액의 10%인 경우

양도가액 10억 원

취득가액 1억 원

양도소득과세표준 9억 원

양도소득세(지방소득세 포함) 4억 5,386만 원(양도가액의 약 45.4%)

·취득가액이 양도가액의 20%인 경우

양도가액 10억 원

취득가액 2억 원

양도소득과세표준 8억 원

양도소득세(지방소득세포함) 4억 106만 원(양도가액의 약 40.1%)

|

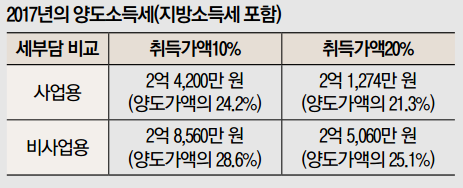

2017년에 양도가액 10억 원의 경우 양도소득세(지방소득세 포함)는 얼마인가?

사업용의 경우(양도가액 10억 원의 경우)

·취득가액이 양도가액의 10%인 경우

양도가액 10억 원

취득가액 1억 원

장기보유특별공제 2억 7천만 원

양도소득과세표준 6억 3천만 원

양도소득세(지방소득세 포함) 2억 4,200만 원(양도가액의 약 24.2%)

·취득가액이 양도가액의 20%인 경우

양도가액 10억 원

취득가액 2억 원

장기보유특별공제 2억 4천만 원

양도소득과세표준 5억 6천만 원

양도소득세(지방소득세 포함) 2억 1,274만 원(양도가액의 약 21.3%)

비사업용의 경우(양도가액 10억 원의 경우)

·취득가액이 양도가액의 10%인 경우

양도가액 10억 원

취득가액 1억 원

장기보유특별공제 2억 7천만 원

양도소득과세표준 6억 3천만 원

양도소득세(지방소득세 포함) 2억 8,560만 원(양도가액의 약 28.6%)

·취득가액이 양도가액의 20%인 경우

양도가액 10억 원

취득가액 2억 원

장기보유특별공제 2억 4천만 원

양도소득과세표준 5억 6천만 원

양도소득세(지방소득세 포함) 2억 5060만 원(양도가액의 약 25.1%)

|

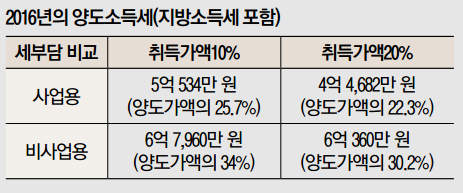

*2016년에 양도가액 20억 원의 경우 양도소득세(지방소득세 포함)는 얼마인가?

사업용의 경우(양도가액 20억 원의 경우)

·취득가액이 양도가액의 10%인 경우

양도가액 20억 원

취득가액 2억 원

장기보유특별공제 5억 4천만 원

양도소득과세표준 12억 6천만 원

양도소득세(지방소득세포함) 5억 534만원 (양도가액의 약 25.7%)

·취득가액이 양도가액의 20%인 경우

양도가액 20억 원

취득가액 4억 원

장기보유특별공제 4억 8천만 원

양도소득과세표준 11억 2천만 원

양도소득세(지방소득세 포함) 4억 4,682만 원(양도가액의 약 22.3%)

비사업용의 경우(양도가액 20억 원의 경우)

·취득가액이 양도가액의 10%인 경우

양도가액 20억원

취득가액 2억 원

양도소득과세표준 18억 원

양도소득세(지방소득세포함) 16억 7,960만 원(양도가액의 약 34%)

·취득가액이 양도가액의 20%인 경우

양도가액 20억 원

취득가액 4억 원

양도소득과세표준 16억 원

양도소득세(지방소득세 포함) 6억 360만 원(양도가액의 약 30.2%)

|

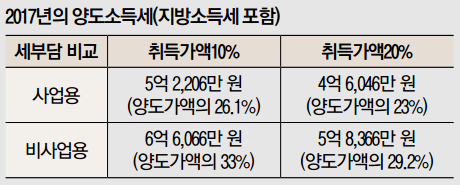

*2017년에 양도가액 20억 원의 경우 양도소득세(지방

소득세 포함)는 얼마인가?

사업용의 경우(양도가액 20억 원의 경우)

·취득가액이 양도가액의 10%인 경우

양도가액 20억 원

취득가액 2억 원

장기보유특별공제 5억 4천만 원

양도소득과세표준 12억 6천만 원

양도소득세(지방소득세 포함) 5억 2,206만 원(양도가액의 약 26.1%)

·취득가액이 양도가액의 20%인 경우

양도가액 20억 원

취득가액 4억 원

장기보유특별공제 4억 8천만 원

양도소득과세표준 11억 2천만 원

양도소득세(지방소득세 포함) 4억 6,046만 원(양도가액의 약 23%)

비사업용의 경우(양도가액 20억 원의 경우)

·취득가액이 양도가액의 10%인 경우

양도가액 20억 원

취득가액 2억 원

장기보유특별공제 5억 4천만 원

양도소득과세표준 12억 6천만 원

양도소득세(지방소득세 포함) 6억 6,066만 원(양도가액의 약 33%)

·취득가액이 양도가액의 20%인 경우

양도가액 20억 원

취득가액 4억 원

장기보유특별공제 4억 8천만 원

양도소득과세표준 11억 2천만 원

양도소득세(지방소득세 포함) 5억 8,366만 원(양도가액의 약 29.2%)

|

개정세법의 문제점

2015년과 2016년의 정기국회에서는 비사업용토지에 대하여 세법을 개정(改正)하였다. 2015년에는 2016년부터 세율을 단계마다 10%씩 인상하고,2016년에는 2017년부터 취득일을 실제취득일로 하는 개정이 있었다. 우선 눈에 띄는 것은 세율과 장기보유특별공제에 대하여 개정한 사항이다.

가. 세율개정에 대한 문제점

2016년부터 각 단계별 10%씩 세율을 인상함은 언뜻 보기에는 당연한 것으로 보인다. 그러나 현재 소득세가 누진구조로 되어있고 각 단계마다 10%씩 인상함은 6%는 16%가 되고, 15%는 25%가 되며 38%는 48%가 되고 40%는 50%가 된다. 6%의 경우 1.67배가 인상되고, 15% 0.67배가 인상되고, 38%는 26.3%가 인상되고, 40%는 25%가 인상된다. 결국 소득이 높은 사람은 조금 올리고 소득이 낮은 사람은 크게 인상하게 되었다.

과거에는 해당 세율의 일정비율(예 30%)올림으로써 이러한 수직적 불공평을 해소하였다. 기획재정부 세제실의 법안제출자가 모를 리 없는데 이러한 문제점을 제기한 사람만 나쁘다는 것인가?

나. 취득시점에 관한 문제점

세법을 개정함에 있어서 공평을 그 근본원칙으로 하여야 할 터이다. 세법이 잘못되어 고친다면 2016년 1월 1일 취득일로 본다는 규정도 손질하여 세금을 환급하여야 할 터인데 이를 무시함은 너무 세수(稅收)에만 급급한 것이라는 비난을 면하기 어렵다.

물론 소급하여 개정하는 데는 여러 가지 애로가 있겠지만 다른 많은 조항의 손질도 그 잣대가 공평하다고 보기 어렵다. <글/ 정영화 세무사 · 경제학박사, 전 서울지방세무사회장>

[저작권자ⓒ 조세플러스. 무단전재-재배포 금지]

헤드라인HEAD LINE

카드뉴스CARD NEWS