[세법 시행령 개정안] 기업경쟁력 제고 위해 가업상속공제 대상 및 자산 범위 확대

- 기술혁신형 중소기업 주식취득에 대한 세액공제 지분비율 20% 이하 보유로 완화

- 나홍선 기자 | hsna@joseplus.com | 입력 2025-01-17 13:45:35

기획재정부가 16일 발표한 ‘2024년 세법개정후속 시행령 개정안’에는 기업경쟁력 제고 차원에서 가업상속공제 대상에 「소상공인법」에 따른 백년가게를 추가시키는 등의 여러가지 개정세법에서 위임한 내용들이 포함됐다.

개정안에는 또 가업상속공제가 적용되는 사업용 자산에 법인임직원 임대주택, 주택자금 대여금 등을 추가하고 개인비사업용토지는 제외하는 등 그 범위를 합리화하는 내용도 담겼다.

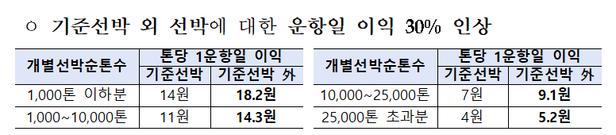

뿐만 아니라 해운기업 법인세 과세표준 특례와 관련해 국적선박 확충 유도를 위해 기준선박(국적선사가 소유한 선박 등)과 기준선박이 아닌 선박(용선)에 대한 운항일 이익 차등 적용 근거 마련 및 일몰 5년 연장했다.

|

개정안은 이와함께 벤처기업 복수의결권주식 취득시 현물출자로 발생한 양도소득에 대해 복수의결권주식의 보통주 전환시까지 과세이연하는 특례 규정과 관련해 복수의결권주식의 양도 또는 보통주 전환시 과세이연금액에 대한 양도세를 산출하고, 복수의결권주식 양도일 또는 보통주 전환일이 속하는 과세연도의 과세표준 신고시까지 납부하되 신청은 현물출자일이 속하는 반기 말일부터 2개월 내 과세이연신청서 등을 세무서장에게 제출토록 했다.

이외에도 기술혁신형 중소기업을 인수하는 경우 해당 기업 기술가치금액의 5%를 법인세에서 공제하는 기술혁신형 중소기업 주식취득에 대한 세액공제의 경우 벤처기업 주식인수 활성화를 위해 임원으로 계속 재직하는 기존 지배주주에 대한 세액공제를 지분비율 20% 이하 보유시에도 적용하도록 요건을 완화했으며, 기술평가기관이 평가한 금액으로 평가방식을 일원화했다.

이번 세법개정후속 시행령 개정안은 1월 17일부터 2월 5일까지 입법예고를 한 후 차관회의·국무회의 등의 절차를 거쳐 2025년 2월 중 공포·시행될 예정이다.

[저작권자ⓒ 조세플러스. 무단전재-재배포 금지]

[관련기사]

- [세법 시행령 개정안] 투자·고용·지역발전 촉진 위해 세제지원 확대2025.01.17

- [세법 시행령 개정안] 기업경쟁력 제고 위해 가업상속공제 대상 및 자산 범위 확대2025.01.17

- [세법 시행령 개정안] 출산지원금 2회까지 비과세…수영장 등 시설이용료만 소득공제2025.01.17

헤드라인HEAD LINE

카드뉴스CARD NEWS