자본금 10억 미만인 회사의 중간배당

- 김시우 기자 | khgeun20@daum.net | 입력 2017-05-15 08:14:45

|

2015.06.01).

1. 상법(제462조의 3)

①연 1회의 결산기를 정한 회사는 영업연도 중 1회에 한하여 이사회의 결의로 일정한 날을 정하여 그날의 주주에 대하여 이익을 배당(이하 이 조에서 ‘중간배당’이라 한다)할 수 있음을 정관으로 정할 수 있다.

②중간배당은 현금만 가능하며 직전 결산기의 대차대조표상의 순자산액에서 자본금, 법정적립금, 미지급배당금, 중간배당에 따라 당해 결산기에 적립하여야 할 이익준비금을 공제한 금액을 한도로 한다.

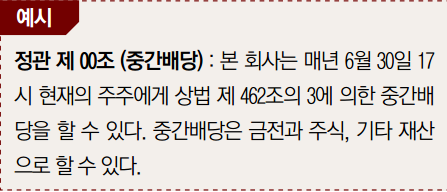

2. 정관에 중간배당에 대한 기준일이 있는 경우

정관에 앞 예시와 같이 중간배당기준일이 있는 경우에는 상법 제464-2배당결의에 대한 이사회결의를 한 후 지급하면 된다.

|

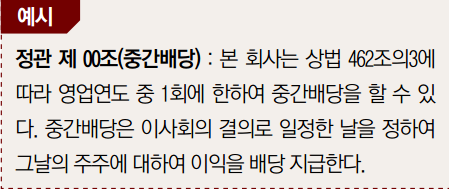

3. 정관에 중간배당에 대한 기준일이 없는 경우

대부분의 회사는 정관에 중간배당에 대한 규정은 있으나 중간배당기준일은 없는 경우가 많다.

예시하면 다음과 같다.

|

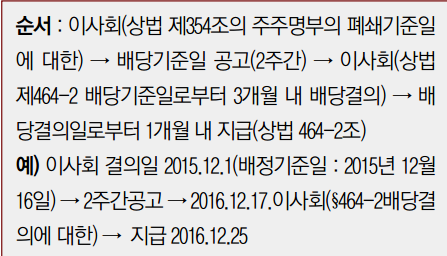

이 경우 상법상 절차는 다음과 같다.

|

4. 자본금총액이 10억 미만인 회사의 주주에 대한 통지(상법363조)

자본금 총액이 10억 원 미만인 회사가 주주총회를 소집하는 경우에는 ㉠주주총회일의 10일 전에 각 주주에게 서면으로 통지를 발송하거나 각 주주의 동의를 받아 전자문서로 통지를 발송할 수 있다.

㉡주주 전원의 동의가 있을 경우에는 소집절차없이 주주총회를 개최할 수 있고, 서면에 의한 결의로써 주주총회의 결의를 갈음할 수 있다(제363조 5항). 결의의 목적사항에 대하여 주주 전원이 서면으로 동의를 한 때에는 서면에 의한 결의가 있는 것으로 본다.

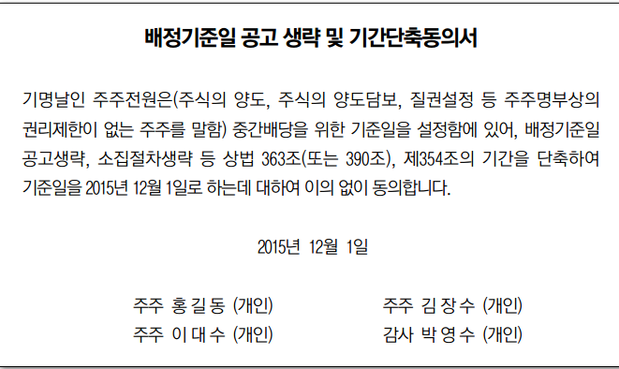

5. 기간단축 동의를 받고 이사회 중간배당결의를 하는 경우 사례

앞 (3)의 절차대로 할 수도 있으나 배정일 공고는 주주를 위한 것이므로 그 주주들의 동의로 배정기준일공고를 생략하고 상법 363조의 또는 354조의 기간도 단축하는데 동의를 받아 하루 만에 처리할 수도 있다.

|

|

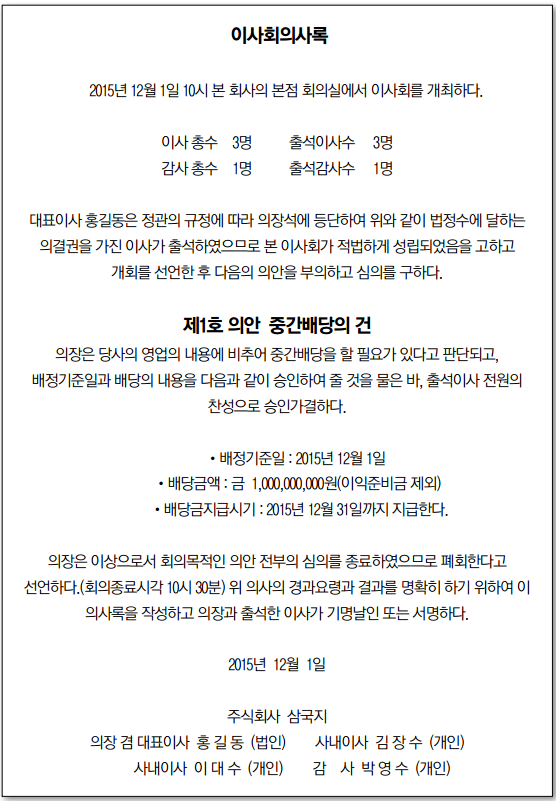

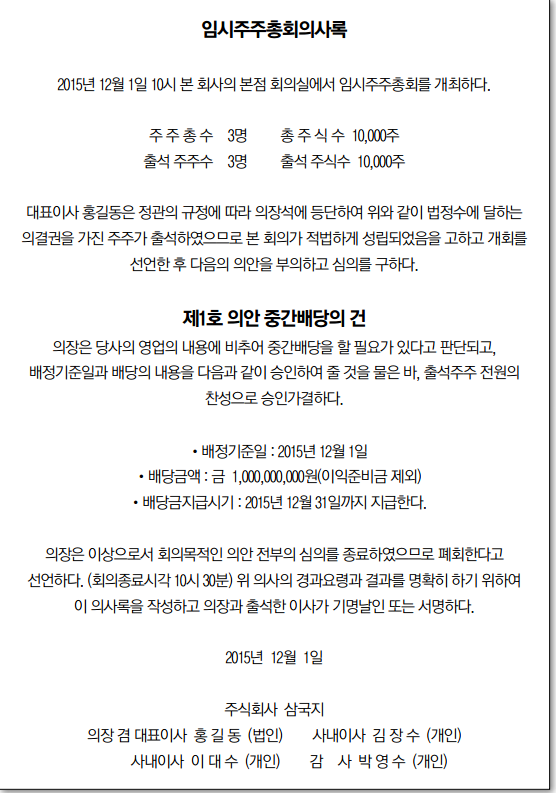

6. 이사회가 존재하지 않을 경우에는 주주총회 권한으로 한 사례

|

▲김겸순 다솔 세무법인 영등포지점 대표 세무사 |

이사가 3인 미만인 경우 이사회는 존재하지 아니하므로 중간배당은 주주총회의 권한으로 변경된다. 앞 (5) 사례에서와 같은 배정기준일 공고 생략 및 기간단축동의서와 다음과 같은 임시주주총회의사록을 갖추어야 한다.

주주총회는 정관에 다른 정함이 있는 경우를 제외하고는 출석한 주주의 의결권의 과반수와 발행주식총수의 4분의 1 이상의 수로써 하여야 한다(상법368).

|

[저작권자ⓒ 조세플러스. 무단전재-재배포 금지]

헤드라인HEAD LINE

카드뉴스CARD NEWS