근로자 위한 '일괄제공 서비스' 이용, 11월 30일까지 꼭 신청해야

- 신청이 완료되면, ’24.1.14.까지 수정하거나 기한후 신청 할 수 있어

올해 성인이 되는 자녀의 간소화자료 제공동의도 간편하게 개선 - 나홍선 기자 | hsna@joseplus.com | 입력 2023-11-22 12:00:49

국세청은 연말정산 간소화 자료를 국세청이 회사에 직접 제공하는 「간소화자료 일괄제공 서비스」 이용 신청을 11월 30일까지 받는다.

이용신청은 회사가 근로자 명단을 11.30.까지 홈택스에 등록하면 신청이 완료되며, ’24.1.14.까지 수정하거나 기한후 신청을 할 수 있다.

근로자는 홈택스에 접속하거나 세무서에 방문할 필요가 없고, 회사는 자료 제출안내·수집 등에 소요되는 시간과 노력을 줄일 수 있다.

사례➀ | | 연말정산 실무자 | |

| | | |

□자동차 제조업 연말정산 담당 ○연말정산 자료를 업로드하지 않는 직원들 때문에 힘들었던 A매니저 -국세청에서 직접 간소화자료를 보내주므로 제출을 독촉할 필요가 없이 제공 동의 방법만 알려주면 되어 훨씬 수월하게 연말정산을 마칠 수 있었다. □군부대 연말정산 담당 ○혹한기 훈련으로 간소화자료를 취합하는데 애를 먹었던 B팀장 -자료 취합에 시간을 아낄 수 있어 공제요건을 자세히 검토할 수 있었고, 연말정산 오류로 인한 수정신고 대상자도 많이 줄어 업무량도 축소되었다. | |||

| | | |

사례➁ | | 해외 출장이 잦은 무역회사 과장 | |

| | | |

○해외 출장 중 간소화자료 PDF파일 업로드가 안 돼 포기한 C과장 -어쩔 수 없이 기본공제만 적용하여 연말정산하는 경우가 많았지만, 올해는 미리 일괄제공서비스 제공동의를 한 덕에 PDF파일을 업로드할 필요 없이 보다 편리하게 연말정산 할 수 있었다. | |||

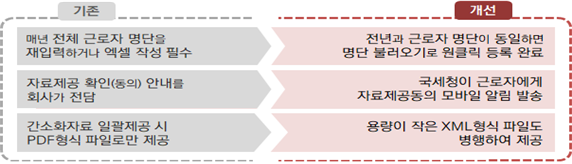

명단 등록은 국세청이 홈택스*에서 제공하는 엑셀서식을 이용하거나, 홈택스에서 직접 입력하면 된다.<* 연말정산・전자기부금→연말정산일괄제공→(회사용)연말정산대상근로자명단등록>

회사는 매년 근로자 명단을 등록*해야 하며, 작년에 이용한 회사는 ‘전년도 명단 제출하기’ 기능으로 원클릭 재등록・수정도 가능하다.<* 퇴직자, 일용근로자 등 연말정산 대상이 아닌 직원이 등록되지 않도록 유의>

근로자는 ’23.12.1.부터 ’24.1.19.까지 홈택스*(또는 손택스)에서 자료가 제공되는 회사와 제공되는 자료의 범위를 확인(동의)해야 한다 <* 연말정산・전자기부금→연말정산일괄제공→(근로자용)일괄제공 신청 확인・동의>

| 일괄제공 서비스 일정 | | ||

| | |||

| ||||

국세청은 올해 성인이 되는 자녀의 간소화자료 제공동의도 간편하게 개선했다.

자녀가 연도중 19세 성인이 되면 미성년일 때 부모 인증서로 신청한 자료 제공이 종료되므로 계속 제공을 받으려면 자녀가 직접 동의해야 한다.

자녀의 자료제공 동의가 없으면 연말정산 자녀공제*가 누락될 수 있어 이를 방지하기 위해 부모와 자녀에게 자료 제공이 종료됨과 함께 새로이자녀가 자료제공에 직접 동의해야 함을 모바일로 안내할 예정이다.<* 기본공제(150만 원), 자녀세액공제(15만 원), 교육비세액공제(15%) 등>

총급여 7천만 원인 근로자가 자녀공제를 받으면 통상 120만 원 정도 절세할 수 있다. 국세청은 제때 공제를 받을 수 있도록 성인 자녀가 모바일에서 간편하게 동의할 수 있는 절차도 마련했다.

참 고 | | 연말정산 서비스 주요 개선사항 -국세청 제공- |

□ 간소화자료 일괄제공 서비스 |

○국세청은 적극행정의 일환으로 회사 실무자와 근로자들이 보다 편리하게 이용할 수 있도록 「간소화자료일괄제공서비스」를 꼼꼼하게 개선했다.

| 일괄제공 서비스 주요 개선사항 | | ||

| | |||

| ||||

□ 성인이 되는 자녀의 자료제공 동의 안내 |

○올해 성인이 된 자녀가 있는 분께서는 제때 연말정산 소득공제를 받을 수 있도록 간단하게 동의절차를 완료해야 한다.

○모바일 안내 및 동의 방법

① 부모;자료제공 종료 안내, 자녀에게 동의안내문이 발송됨을 알림

② 자녀; 자료제공 종료 안내 → 모바일에서 동의절차 완료

|

○절감세액 계산 사례:대학생 자녀 1명에 대한 절감세액은 약120만 원

▪자녀 인적공제 10만 원:150만 원×6.7%(실효세율) ▪자녀세액공제(1인) 15만 원 ▪교육비 세액공제101만 원:687만 원(’23년 평균 대학등록금)×15%. |

[저작권자ⓒ 조세플러스. 무단전재-재배포 금지]

헤드라인HEAD LINE

카드뉴스CARD NEWS