[참고자료] 연말정산 과다공제 사례

- 소득기준을 초과한 부양가족 공제 등

- 편집국 | news@joseplus.com | 입력 2024-12-05 12:00:11

과다공제 사례❶ | | 소득기준을 초과한 부양가족을 공제 | ||||

| ||||||

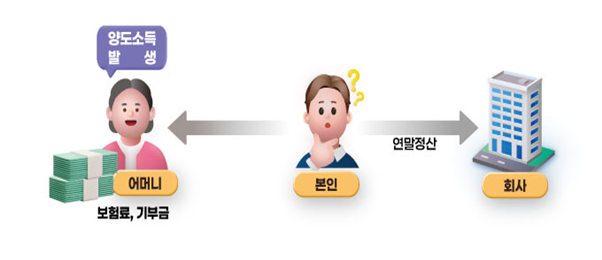

과다공제 사례❷ | | 총급여가 500만원을 초과하는 가족을 부양가족 공제 | ||||

| ||||||

과다공제 사례❸ | | 동료들과 함께 거짓 기부금영수증을 발급받아 허위공제 | ||||

| ||||||

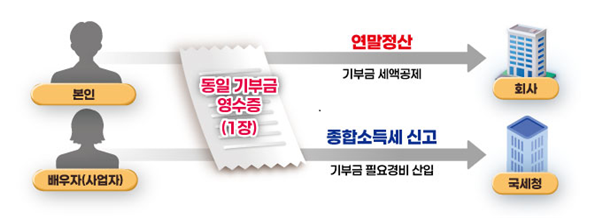

과다공제 사례❹ | | 동일한 기부금영수증을 이용하여 각자 한번씩 공제받은 부부 | ||||

| ||||||

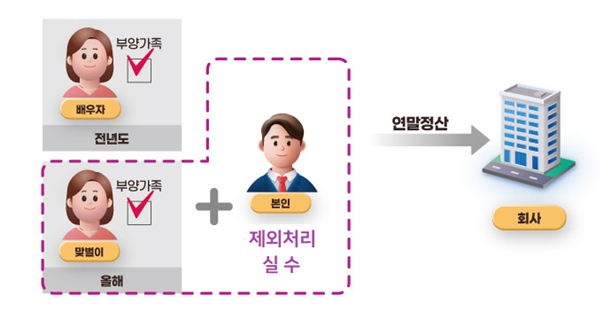

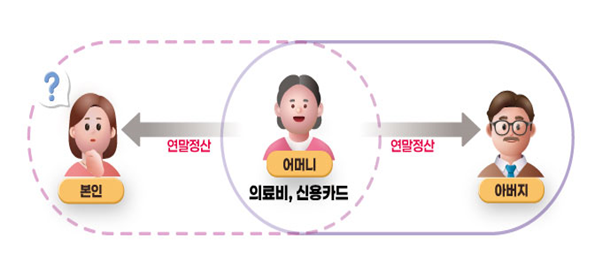

과다공제 사례❺ | | 동일한 부양가족을 다른 근로자와 중복공제 | ||||

| ||||||

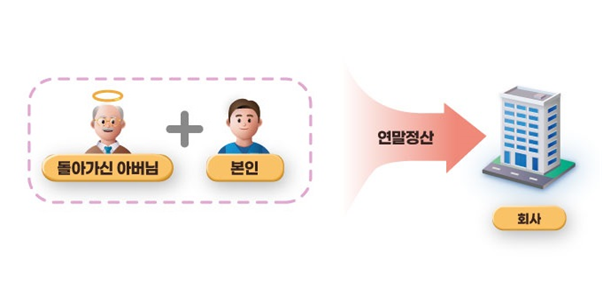

과다공제 사례❻ | | 사망한 부양가족을 사실과 다르게 공제 | |||

□ 사실 관계 ○ 근로자 한부당은 ’22.10월에 돌아가신 아버지 한천사를 ’23년 연말정산 때 공제대상 부양가족에서 제외하지 않아 그대로 인적공제를 받았음 ○국세청은 연말정산 결과와 대법원의 사망신고자료를 통합 분석하여, 한부당이 ’23.1.1. 이전에 사망한 사람을 부양가족으로 소득공제 받은 사실을 확인하고 수정신고를 안내하였음 □ 처리 결과 ○ 한부당은 아버지에 대한 기본공제(150만원)와 경로우대공제(100만원)를 모두 제외하고 다시 계산한 근로소득세를 추가 납부하게 되었음

| |||||

과다공제 사례 ❼ | | 주택이 있는 근로자가 무주택을 요건으로 하는 공제를 적용 | ||||

| ||||||

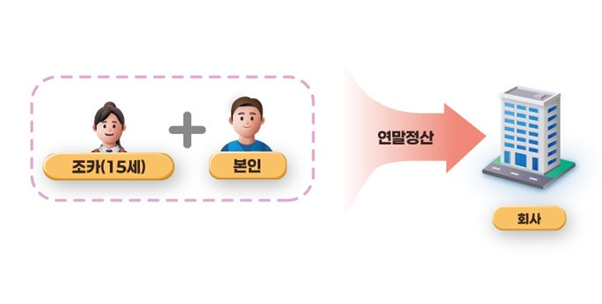

과다공제 사례❽ | | 공제대상이 아닌 친인척을 수급자로 등재해 부당공제 | |||

□ 사실 관계 ○ 근로자 한부당은 명절 때마다 용돈을 받아가던 조카1) 김학생을 법정 인적공제 대상인 ‘기초생활수급자2)’라고 허위 입력하여 부양가족으로 공제를 받았음 1)직계존·비속 및 형제자매가 아닌 3촌 이상의 친인척(삼촌,고모,이모,조카 등)은 실제 부양하고 있더라도 부양가족 공제 불가 2)「국민기초생활 보장법」 제2조제2호의 수급자를 부양하는 경우 인적공제 적용 가능 ○국세청은 연말정산 결과와 대법원의 가족관계 정보 등을 통합 분석하여, 한부당이 공제대상 부양가족관계가 아닌 사람을 부양가족으로 소득공제 받은 사실을 확인하고 수정신고를 안내하였음 □ 처리 결과 ○ 한부당은 조카와 관련해서 받은 기본공제(150만원)를 제외하고 다시 계산한 근로소득세를 추가 납부하게 되었음

| |||||

참고 | | 연말정산 과다공제 주요 유형(’24년 귀속 기준) |

ㅁ

|

[저작권자ⓒ 조세플러스. 무단전재-재배포 금지]

헤드라인HEAD LINE

카드뉴스CARD NEWS