국세청, 10월 30일, 「연말정산 미리보기」서비스 개통

- 신용카드 소득공제율 확대 및 공제 한도액 상향 따른 절세전략 제공

- 나홍선 기자 | hsna@joseplus.com | 입력 2020-10-30 12:00:43

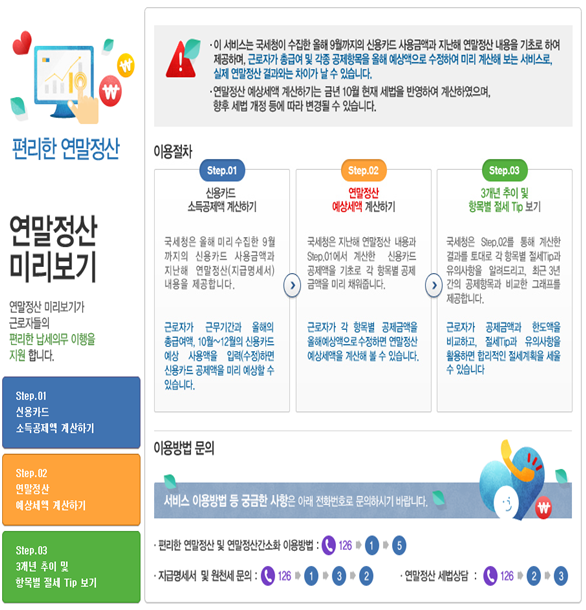

국세청은 근로자가 금년도 연말정산 세액을 사전에 알아볼 수 있는 「연말정산 미리보기」 서비스를 10.30.(금)부터 개통했다.

국세청에 따르면 9월까지의 신용카드 등 사용내역이 사전에 제공되어 추가 사용(예정)금액을 입력하면 예상세액을 미리 계산할 수 있고, 항목별 절세도움말(Tip)과 함께 최근 3년간의 신고내역・세부담 증감 추이와 실제 세부담율 자료를 제공받을 수 있다.

국세청은 특히, 올해는 신용카드 소득공제율이 대폭 확대1)되고, 공제 한도액 또한 상향2)된 만큼 신용카드 사용금액을 미리 확인하여 본인에게 맞는 절세전략을 세워보기를 바라고 있다.

1)(기존)15~40%⇨(3월 사용분)2배, (4∼7월 사용분)80% 일괄 공제

2)(세법개정안)총급여기준별300,250,200만원⇨330,280,230만원한도(30만원씩↑)

이와 함께 개정세법 내용과 새로이 수집・제공되는 소득・세액 공제증명자료(간소화자료)도 참고하여 연말정산시 활용하기를 권하고 있다.

국세청은 앞으로도 간소화자료 수집 확대를 통해 근로자가 직접 서류를 발급받는 불편을 최소화하여 손쉽게 연말정산을 이행할 수 있도록 납세서비스를 지속적으로 개선해 나갈 계획이다.

|

<절세 계획 수립에 도움이 되는 개정세법 내용>

| 용어 해설 | |

| | |

◊과세제외:연간 근로소득(일반적으로 연봉)에 포함되지 않음 ◊비과세:연간 근로소득에는 포함되나, 조세정책적인 목적에서 과세하지 않음으로 총급여액에는 포함되지 않음 ◊세액감면(공제):특정 목적으로 산출세액에서 차감 | ||

1 | 과세제외 신설 | 중소기업 종업원의 주택 구입・임차관련 이익 |

○중소기업 종업원의 주거 안정을 지원하기 위해 「조세특례제한법 시행령」 제2조에 따른 중소기업 종업원이 주택의 구입・임차자금을 저리 또는 무상으로 대여 받음으로써 얻는 이익은 연간 근로소득에서 제외.

-(적용시기) ’20.1.1. 이후 발생하는 소득분부터 적용

2 | 비과세 신설 | 배우자 출산휴가 급여 |

○모성보호 및 남성 육아참여 활성화를 위해 「고용보험법」에 따라 받는 배우자 출산휴가 급여는 비과세 근로소득에 해당되어 총급여액에 포함되지 않음.

-(적용시기) ’20.1.1. 이후 발생하는 소득분부터 적용

3 | 비과세 확대 | 벤처기업 주식매수선택권 행사 이익 |

○벤처기업의 우수 인재 유치를 지원하기 위해 벤처기업 소속 임・직원의 스톡옵션 행사 이익에 대한 비과세 한도 확대*

* 연간 2천만→연간 3천만원

-(적용시기) ’20.1.1. 이후 주식매수선택권을 부여받는 분부터 적용

4 | 비과세 확대 | 생산직 근로자의 총급여액 기준 완화 |

○생산직 근로자의 연장근로수당 등에 대한 비과세 요건 중 직전연도 총급여액 기준이 완화*.

- 비과세되는 월정액 급여 요건은 ’19년 귀속부터 상향 조정**

* 2,500만→3,000만원 이하, ** 190만→210만원

-(적용시기) ’20.1.1. 이후 발생하는 소득 분부터 적용

근로기준법에 의한 연장⋅야간⋅휴일근로를 하여 통상임금에 더하여 받는 수당 중 연 240만원(광산・일용근로자는 전액) 이내의 금액은 비과세 단, 월정액 급여 210만원을 초과하는 월에 받는 연장근로수당 등은 과세 |

5 | 세액감면 신설 | 내국인 우수 인력 국내복귀시 소득세 감면 |

○해외주재 내국인 우수인재의 국내복귀를 지원하기 위해 일정한 경력요건 등을 충족*하는 경우 5년간 소득세 50%를 감면받을 수 있습니다.

* (예) 이공계 박사+5년이상 외국연구기관 등 종사+국내 연구개발 전담부서 취업

-(적용시기) ’20.1.1. 이후 취업하는 경우부터 적용

6 | 세액감면 확대 | 중소기업 취업자 감면대상 업종 및 경력단절여성 요건 |

○임금수준이 낮고 인력부족율이 높은 서비스산업 업종*에 근무하는 근로자의 경우에도 중소기업 취업자 소득세 감면**을 적용받을 수 있음.

*창작‧예술, 스포츠, 도서관‧사적지 및 유사 여가관련 서비스업 등

**중소기업에 취업한 청년, 60세 이상자, 장애인 등에 대해 3년간 소득세 70%(청년은 5년간 90%) 감면(연간 150만원 한도)

-(적용시기) ’20.1.1. 이후 발생하는 소득분부터 적용

○경력단절 인정 사유에 결혼・자녀교육을 추가하고, 경력단절기간 및 재취업 대상기업 요건이 완화.

| 현 행 | 개 정 |

경력단절 인정사유 | 임신.출산.육아 | ‘결혼・자녀교육’ 추가 |

경력단절 기간 | 퇴직 후 3~10년 이내 | 퇴직 후 3~15년 이내 |

재취업 요건 | 동일 기업 | 동종 업종 |

-(적용시기) ’20.1.1. 이후 재취업하여 지급받는 소득 분부터 적용

홈택스를 통해 「중소기업 취업자 소득세 감면 대상 명세서」 제출 가능 [접근경로]국세청 홈택스→신청/제출→과세자료제출→중소기업취업자에 대한 소득세감면명세서 |

7 | 세액공제 확대 | 세액공제 대상 연금계좌 납입한도 상향 |

○노후대비가 필요한 50세 이상자에 대해 세액공제 대상 연금계좌 납입한도가 3년간 한시적으로 상향 조정*

*총급여 1.2억원(종합소득금액 1억원) 초과자 또는 금융소득 종합과세 대상자는 현행 공제한도 유지

총급여액 (종합소득금액) | 세액공제 대상 연금계좌 납입한도 (퇴직연금 합산시 한도) | 공제율 | ||

현 행 | 개 정 | |||

50세 미만 | 50세 이상 | |||

5.5천만원 이하 (4천만원 이하) | 400만원 (700만원) | 400만원 (700만원) | 600만원 (900만원) | 15% |

1.2억원 이하 (1억원 이하) | 12% | |||

1.2억원 초과 (1억원 초과) | 300만원 (700만원) | 300만원 (700만원) | ||

-(적용시기) ’20.1.1. 이후 납입하는 분부터 적용

| < 연말정산 미리보기 상담 전화 > | |

| | |

(국번 없이) 126 ⇨ 2 ⇨ 3 (연말정산 세법 상담) (국번 없이) 126 ⇨ 1 ⇨ 5 (연말정산 간소화, 미리보기) | ||

[저작권자ⓒ 조세플러스. 무단전재-재배포 금지]

헤드라인HEAD LINE

카드뉴스CARD NEWS