[참고자료] 연구·인력개발비 세액공제」 불인정 사례

- 편집국 | news@joseplus.com | 입력 2021-02-18 12:00:35

'연구·인력개발비 세액공제' 불인정 사례

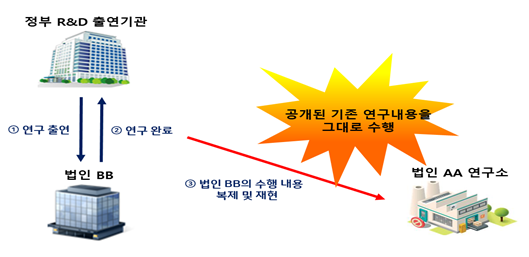

사례 ① 타사의 국가 연구개발 과제 내용 복제 및 재현 |

□ 사실관계

○법인 AA는 ◇◇◇ 검사용 부품을 개발 중이나, 해당 내용은 국가 연구개발 과제로 법인BB가 이미 개발 완료한 사항임

-법인BB의 최종보고서는 공개용으로 법인 AA는 해당 보고서 내용을 복제하여 연구개발 보고서로 제출함

| 쟁점 사항에 대한 사실관계 파악 | | ||

|

□ 쟁점 사항

○공개된 국가 연구개발 결과물을 활용하여, 연구 내용을 재현, 보고서를 그대로 복제 제출한 활동이 연구·인력개발비 세액공제 대상에 해당하는 연구개발 활동인지 여부

□ 불인정 사항

○국가 연구개발 과제로 타사가 이미 수행하여 결과까지 공개된 기존 연구내용을 재현 및 복제한 활동은 과학·기술적 진전을 위한 자체 연구개발 활동으로 불인정

사례 ② 위탁받아 수행한 연구개발 활동 |

□ 사실관계

○법인 AA는 법인 BB로부터 부품 개발을 위탁받아 연구 활동을 수행했으며, 해당 연구의 결과물은 모두 법인 BB에게 귀속됨

-법인 AA는 연구개발전담부서 연구원의 인건비 및 시제품 제작비 ○억 원에 대해 연구·인력개발비 세액공제 신청

□ 쟁점 사항

○업체로부터 부품 개발을 위탁받고 자체적 연구활동을 수행하여 제품을 개발한 경우, 해당 연구 활동이 연구·인력개발비 세액공제 대상인지 여부

□ 불인정 사항

○위탁업무를 수행하는 활동은 실패의 위험과 결과물의 소유권이 모두 위탁업체에 있으므로, 수탁업체는 자체적 연구 활동 여부에 관계없이 연구개발 활동으로 불인정

* 조특법 시행령 제1조의2 제7호 위탁받아 수행하는 연구활동은 비연구활동에 해당

사례 ③ 주주인 임원을 전담연구원으로 등록한 인건비 |

□ 사실관계

○법인 AA는 대표이사 甲(법인 주식 20% 보유), 상무이사 乙(법인주식 11% 보유)을 전담연구원으로 등록하고

-□□프로젝트 과제 개발을 수행하면서 연구원 甲, 乙의 인건비 ○억 원에 대해 연구·인력개발비 세액공제 신청

□ 쟁점 사항

○법인의 주식을 10% 초과 보유하고 있는 임원인 전담연구원의 인건비가 연구·인력개발비 세액공제 대상인지 여부

□ 불인정 사항

○주주인 임원으로서 당 법인의 주식을 10% 초과 보유하는 전담연구원은 연구·인력개발비 세액공제 대상 인건비에 해당하지 않아 세액공제 불인정

* 조특법 시행규칙 제7조 제3항 제2호에 해당되어 제외

사례 ④ 연구전담부서로 등록 않은 기업에 지출한 위탁개발비 |

□ 사실관계

○법인 AA는 연구전담부서로 등록되지 않은 법인 BB에 연구과제 개발을 위탁함

-법인 AA는 법인 BB에 대해 지출한 위탁개발비 ○억 원을 연구·인력개발비 세액공제 신청

□ 쟁점 사항

○조특법 시행령 [별표 6]에 해당하지 않는 기업에 지출한 위탁개발비가 연구·인력개발비 세액공제 대상인지 여부

□ 불인정 사항

○법인BB는 연구전담부서로 등록되어 있지 않아 위탁개발비 공제 대상 업체가 아니므로,

-법인 AA가 쟁점 법인에 지출한 위탁개발비 ○억원을 연구·인력개발비 세액공제 불인정

* 조특법 시행령 [별표 6]에 의해 기업의 연구기관 또는 전담부서에 위탁해야 공제

사례 ⑤ 연구시설 건물 임차료를 재료비로 계정과목 분류 |

□ 사실관계

○주식회사 AA는 제조업을 영위하는 법인으로 연구소 건물의 임차료 ○억 원을 재료비로 계정과목 분류하여 연구·인력개발비 세액공제 신청

□ 쟁점 사항

○연구용 건물의 임차료가 연구·인력개발비 세액공제 대상이 되는 재료비로 인정될 수 있는지 여부

□ 불인정 사항

○조특법 시행령[별표6]에서 공제하는 연구·시험용 시설의 임차비용*은 조특칙 제13조에서 정하고 있으며, 연구시설 건물의 임차료는 해당하지 않아 연구·인력개발비 세액공제 불인정

* 공구 또는 사무기기 및 통신기기, 시계.시험기기 등

(조특법 시행령 [별표6] 1. 가. 3)에 게기하는 비용에 미해당)

[저작권자ⓒ 조세플러스. 무단전재-재배포 금지]

헤드라인HEAD LINE

카드뉴스CARD NEWS