‘술’, 그리고 세금 바로 알기<자료제공; 국세청>

- 맥주와 탁주가 종가세 체계에서 종량세 체계로 52년만에 전환된다는데…

- 편집국 | news@joseplus.com | 입력 2020-01-05 12:00:36

|

Ⅰ. ‘주세’란 무엇인지 |

□‘주세’는 주류에 붙는 세금이다.

○「주세법」 상 ‘주세 납세의무자’는 주류를 제조하여 제조장에서 ‘주류를 출고하는 자’와 주류를 수입하는 경우에는 「관세법」에 따라 ‘관세를 납부할 의무가 있는 자’이다.

○그러므로 주류 도매상이나 주류를 소비자에게 직접 판매하는 음식점, 편의점, 대형마켓 등 소매점은 주세를 납부할 의무가 없다.

□주류는 국민건강, 음주운전 등으로 유발되는 사회적 비용이 큰 관계로 음주하는 사람이 사회적 비용을 부담하게 하기 위해,

○다른 품목에 비해 높은 세율(최고 72%)을 적용하고 있으며 여기에 부가하여 교육세(최고 30%)가 더 붙는다.

**(교육세)주세율이 70% 이상인 경우 30%, 70% 미만은 10%, 탁주·약주는 부과 제외

< 주류의 종류와 세율 변경 이력 >

대분류 | 세분류 | ’20 | ’04 | ’00 | ’96 | ’75 | ’72 | ’68 | ’49 (180ℓ) |

주정 | 주 정 | 원(ℓ) | 57원(ℓ) | 57원(ℓ) | 57원(ℓ) | 49.35원(ℓ) | 49.35원(ℓ) | 49.35원(ℓ) | 4만원 |

발효 주류 | 탁 주 | 41.7원(ℓ) | 5% | 5% | 5% | 10% | 10% | 1.47원(ℓ) | 8백원 |

약 주 | 30% | 30% | 30% | 30% | 60% | 60% | 20원(ℓ) | 5천원 | |

청 주 | 30% | 30% | 70% | 70% | 120% | 100% | 80% | 3만원 | |

과실주 | 30% | 30% | 30% | 30% | 25% | 25% | 20% | 1만3천원 | |

맥 주 | 830.3원(ℓ) | (’04)100%,(’05)90% (’06) 80%,(’07)72% | 100% | 130% | 150% | 120% | 100% | 2만원 | |

증류 주류 | 소 주 | 72% | 72% | 72% | 35% | 35% | 35% | 30% | 1만1천원 |

위스키 | 72% | 72% | 72% | 100% | 200% | 160% | 150% | 4만원 | |

브랜디 | 72% | 72% | 72% | 100% | 150% | 100% | 40% | 4만원 | |

일반증류주 | 72% | 72% | 72% | 50% | 80% | 50% | 40% | 4만원 | |

리큐르 | 72% | 72% | 72% | 50% | 80% | 50% | 40% | 4만원 |

**’49년 「주세법」 제정 당시 모든 주종에 대한 종량세 적용[1석(180ℓ)당 주세 부과]

**’04년 세법개정 시 맥주 세율을 매년 순차적으로 인하하도록 규정(부칙)

□주류와 유사하게 사회적 비용을 발생시키는 담배와 비교하여도 주류에 더 많은 세금을 부과하고 있다.

○다만, 담배에는 지방세와 각종 부담금이 추가로 부과되어 전체적으로는 더 많은 세금과 부담금이 부과되고 있다.

< 주류와 담배의 제세·부담금 비교 >

구분 | 출고가 (판매가) | 국세·지방세 및 부담금 | 제조원가 +이익 | |||||

계 | 국세 | 교육세 | 지방세 | 부담금 | 부가세 | |||

주류 | 4,500원 | 2,386원 | 1,521원 | 456원 | | | 409원 | 2,114원 |

담배 | 4,500원 | 3,323원 | 594원 | | 1,450원 | 870원 | 409원 | 1,177원 |

*제세·부담금의 비율 : 주류(세율 72% 기준) 53.0%, 담배 73.8%

□주류의 종류별 특징을 보면 아래와 같다.

< 주류의 종류별 특징 >

대분류 | 세분류 | 주종별 특징 |

주정 | 주 정 | 녹말 함유 원료를 발효시켜 알코올분 85도 이상으로 증류한 것 |

발효 주류 | 탁 주 약 주 청 주 과실주 맥 주 | 녹말 함유 원료를 발효시켜 만든 술 탁주를 맑게 여과한 술 쌀을 발효시켜 맑게 여과한 술 과실을 발효시켜 맑게 여과한 술 발아 맥류를 발효시켜 맑게 여과한 술 |

증류 주류 | 소 주 위스키 브랜디 일반증류주 리큐르

| 녹말 함유 원료를 발효시켜 증류한 술 발아 곡류를 발효·증류하여 나무통에 저장한 술 과실주를 증류하여 나무통에 저장한 술 전분·당분 등의 원료를 발효시킨 후 증류·여과한 술 증류주 중 불휘발분*이 2도 이상인 술 * 술을 끓이는 경우에도 증발되지 않고 남아있는 성분(당분, 아미노산 등) |

□주종별 출고량 및 과세표준은 맥주, 희석식소주, 탁주 순이며

○주세 납부세액 기준으로는 주세율이 낮은 탁주가 제외되고 맥주, 희석식소주, 위스키 순으로 나타나고 있다.

< ’18년 주류 종류별 출고량 및 주세액 납부 현황 >

대분류 | 세분류 | 출고량 | 과세표준 | 주세액 | 교육세 |

합 계 | 3,620,617㎘ | 5조2,762억 원 | 3조2,263억 원 | 9,209억 원 | |

발효 주류 | 탁 주 | 402,583㎘ | 3,977억 원 | 197억 원 | - |

약 주 | 11,479㎘ | 458억 원 | 126억 원 | - | |

청 주 | 25,557㎘ | 1,038억 원 | 311억 원 | 31억 원 | |

과실주 | 56,113㎘ | 3,462억 원 | 1,015억 원 | 102억 원 | |

맥 주 | 2,127,202㎘ | 2조1,970억 원 | 1조5,814억 원 | 4,744억 원 | |

증류 주류 | 증류식소주 | 1,769㎘ | 176억 원 | 114억 원 | 31억 원 |

희석식소주 | 917,964㎘ | 1조6,991억 원 | 1조2,230억 원 | 3,670억 원 | |

위스키 | 13,996㎘ | 1,781억 원 | 1,242억 원 | 373억 원 | |

브랜디 | 488㎘ | 75억 원 | 52억 원 | 15억 원 | |

일반증류주 | 14,144㎘ | 452억 원 | 301억 원 | 89억 원 | |

리큐르 | 9,666㎘ | 321억 원 | 223억 원 | 65억 원 | |

기 타 주 류 | 39,656㎘ | 2,061억 원 | 638억 원 | 89억 원 | |

**탁주와 약주는 교육세 부과 대상이 아님

Ⅱ. 종가세와 종량세 비교 |

□「주세법」이 1949년에 제정될 당시에는 종량세 체계였으나, 1968년에 주류소비 억제 및 세수증대를 목적으로 종가세 체계로 전환했다.

**주정은 종량세 유지, 탁주와 약주는 ’72년에 종가세로 전환

□종가세는 주류 제조업자가 제품을 출고하는 때의 주류 가격 또는 주류 수입업자가 수입신고를 할 때의 주류 가격에 주종별 세율을 곱하여 주세를 산출하는 방식이다.

○이로 인하여, 주류의 종류가 동일하더라도 제품의 가격이 낮으면 주세를 적게 납부하고, 가격이 높으면 상대적으로 많은 주세를 납부하게 된다.

□이와는 달리 종량세는 출고되는 주류의 양에 주종별 세율을 곱하여 주세를 산출하는 방식이다.

○그러므로, 주류의 가격이 다르더라도 주종이 동일하고 동일한 양을 출고하였다면 주세가 동일하게 부과된다.

□「주세법」 개정으로 종량세 적용대상이 되는 맥주와 탁주는 매년 물가상승률에 비례하여 세율을 조정하는 물가연동제가 실시됩니다.

○이는, 물가 상승에 따라 가격이 오른 만큼 더 많은 세금을 납부하는 종가세 적용 주류와의 형평성 문제를 해소하기 위해서다.

□또한, 맥주 중에서도 생맥주는 향후 2년간 20%의 경감세율을 적용(1㎘당 664,240원)하게 된다.

○이는, 그동안 낮은 제조비용 덕분에 다른 제품에 비해 판매가격이 낮았던 생맥주가 종량세 전환으로 주세 부담액이 크게 증가하는 현상을 완화하기 위한 조치이다.

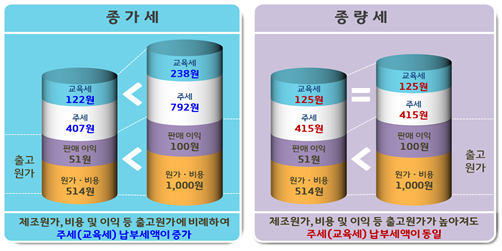

[ 종가세·종량세 적용 시 주세·교육세 부담액(500㎖ 병맥주 기준) ]

| |||

< 그림1 > | < 그림2 > | ||

Ⅲ.왜 종량세인가? |

주류 품질 개선 | | |

□우선, 종량세는 고품질 주류 개발을 촉진하는데 있어서 종가세보다 유리한 측면이 있습니다.

○종가세 체계에서 고품질의 맥주를 생산하는 경우 높은 제조비용으로 인해 출고원가가 올라가면 <그림1>과 같이 그만큼 더 많은 세금을 부담해야한다.

○종량세에서는 <그림2>와 같이 출고원가가 오르더라도 동일한 세금을 부담하기 때문에 다양한 맛을 원하는 소비자들의 수요를 충족시킬만한 고품질의 맥주가 추가 주세 부담 없이 생산된다.

□주류에 대한 종량세 체계는 OECD 35개국 중 30개국이 채택하고 있다.

○종가세를 적용하는 국가는 멕시코, 칠레 뿐이며, 우리나라를 포함한 호주와 터키는 종가세와 종량세를 병행하여 적용하고 있습니다.

불합리한 차별 해소 | | |

□또한, 종량세는 수입맥주와 국내 제조맥주의 차별을 해소하는데도 도움이 된다.

○그동안 과세시점의 차이로 인하여 국내 제조맥주가 수입맥주에 비해 불리한 환경에 놓여있었습니다.

□출고시점의 가격에 주세를 부과하는 국내 제조맥주의 경우, 제조원가는 물론 판매관리비와 매출 이익 등이 모두 과세표준에 포함됐다.

○이에 비해, 수입신고 시점에 주세를 부과하는 수입맥주의 경우 ‘수입가액’과 ‘관세’만이 과세표준에 포함되고 판매관리비와 매출 이익 등이 과세표준에서 제외되었다.

**국내 제조맥주 과세표준 = 제조원가 + 판매관리비 + 이익

**수입 맥주 과세표준 = 수입가액 + 관세 + 판매관리비 + 이익

□결과적으로 국내 제조맥주에 비해 수입맥주에 주세가 상대적으로 적게 부과되고 이는 제품 판매가격의 차이로 나타나고 있었다.

○맥주수입업자는 저렴한 판매가격 덕분에 편의점 등에서 수입맥주를 ‘만원에 4캔’으로 판매하는 등 공격적인 마케팅으로 시장점유율을 높일 수 있었다.

○주류 시장에서는 이를 ‘기울어진 운동장’이라 표현하며 국내 제조맥주의 불합리한 차별에 대해 많은 불만을 제기하고 있었다.

|

Ⅳ.종량세 전환이 가격에 미치는 영향은? |

맥 주 | | |

□주세 과세체계를 종량세로 전환하면 맥주의 출고가격에 영향을 미치게 됩니다. 출고가격에 미치는 영향은 맥주의 종류별로 다르게 나타난다.

< 종가세와 종량세의 세부담 차이 >

구 분 (소비 비중) | ℓ당 주세 | ℓ당 총 세부담 (주세·교육세·VAT 포함) | ||||

종가세 (종전) | 종량세 (현행) | 증감 | 종가세 (종전) | 종량세 (현행) | 증감 | |

병(41.1%) | 814원 | 830원* | 16원 | 1,277원 | 1,300원 | 23원 |

캔(27.0%) | 1,121원 | △291원 | 1,758원 | 1,343원 | △415원 | |

페트(16.2%) | 803원 | 27원 | 1,260원 | 1,299원 | 39원 | |

생맥주(15.7%) | 519원 | 311원 | 815원 | 1,260원* | 445원 | |

**생맥주에 대한 경감세율(2년간 20%) 적용 시 ℓ당 주세 664원, 총 세부담 1,023원

□병맥주와 페트맥주는 출고가격이 아주 미미한 수준으로 오르게 됨에 따라 소비자가격에 미치는 영향은 거의 없을 것으로 판단된다.

□캔맥주의 경우 출고가격이 낮아진다.

○종가세 체계에서 주세 부과대상인 과세표준에 포함되었던 캔용기 제조비용이 상당히 높은 수준이었다.

○다른 제품에 비해 출고가격이 높았던 캔맥주가 종량세로 전환됨에 따라 주세부담액과 출고가격이 낮아지는 것이다.

○낮아진 출고가격을 소비자가격에 얼마나 반영할지는 판매업자가 결정할 사항이나 가격 조정 여력은 있을 것으로 보여진다.

□생맥주의 경우에는 출고가격이 높아진다.

○이는, 대용량 용기에 담아 판매되고 용기를 재활용함에 따라 포장용기 제조비용이 낮아 그동안 단위당 단가가 낮았던 것이 주된 요인입니다.

○이러한 이유로 향후 2년 간 생맥주에 한하여 주세를 20% 만큼 경감하는 방안이 마련되었습니다.

롯데칠성음료에서 ’20.1.1.부터 ‘클라우드’ 생맥주 출고가격을 3% 인상 (20ℓ케그 37,000원→38,108원)하였으나, 소비자가격에 미치는 영향은 적을 것으로 판단됨 *캔맥주와 병맥주는 각각 16.7% ( 1,880원→1,565원), 5.4% (1, 4 6 7원) 인하(500㎖ 기준)

|

□종량세 전환을 가장 기대했던 곳은 수제맥주 제조사이다.

○규모가 적은 수제맥주 제조사는 맥주를 제조하는데 드는 비용이 높아 제품의 원가가 그만큼 높을 수 밖에 없었고 그동안 상대적으로 많은 세금을 납부해 왔기 때문이다.

○종량세 전환으로 수제맥주는 주세부담이 낮아져 가격경쟁력이 높아지고, 소비자가 원하는 다양한 제품이 출시될 것으로 보여진다.

□반면, 종가세 체계에서 유리한 위치에 있던 수입맥주사는 종량세 전환으로 기존의 가격경쟁력이 낮아질 것으로 판단된다.

탁주(막걸리) | | |

□탁주의 경우 종가세 체계에서 세율이 5%에 불과하기 때문에 종량세로 전환되더라도 출고가격에 미치는 영향은 아주 적을 것으로 판단하고 있다.

○다만, 그동안 좋은 품질과 함께 선물용 도자기 용기와 같은 고가의 포장재를 사용하던 고급 탁주의 경우 용기비용이 과세표준에서 제외됨에 따라 그만큼 세부담이 줄어들게 되고,

○일반 탁주의 경우에도 종량세 도입으로, 양질의 원재료를 사용하는 등 제품의 고급화를 통해 가격을 인상하더라도 세부담이 늘어나지 않아

- 탁주의 고급화 및 다양한 신제품 개발에 긍정적인 영향을 미칠 것으로 보여진다.

< 종량세 전환에 따른 주세 부담 변화 사례 > | ||||||||||||||||||||||||||||||||||||||||||||||||||||

○ (A사) 일반탁주의 경우 탁주 1병당 주세 부담액이 종량세 전환으로 인해 21원 감소, 고급탁주의 경우 729원 감소 ○ (B사) 일반탁주의 경우 탁주 1병당 주세 부담액이 종량세 전환으로 인해 12원 감소, 고급탁주의 경우 462원 감소

* 출고원가 = 제조원가+판매관리비+이익 | ||||||||||||||||||||||||||||||||||||||||||||||||||||

Ⅴ.주류 관련 제도의 합리적 개선을 위한 지속적인 노력 |

□국세청은 지금까지 ‘사전컨설팅’, ‘적극행정 지원위원회’ 심사 등을 통해 주류와 관련한 불합리한 규제를 개혁하기 위해 지속적으로 노력해 왔다.

< 주류 관련 규제 개혁 추진 사례 > |

○ 현행 법령 하에서 사업추진에 어려움을 겪고 있던 스타트업기업(수제맥주KIT제조업) 지원을 위해 적극행정 지원위원회 개최(’19.11.27.) - 위원회 심의 결과에 따라 면허발급 관련 절차를 신속히 추진, ’19.12.16.자로 주류제조면허 발급 완료 ○ 음료수 수입 등 다른 업종을 영위하는 것이 제한되었던 주류수입업자가 다른 업종을 겸업할 있도록 완화(’20.1.2. 시행) *다만, 대형마트 등의 수입업 겸업으로 인한 소규모 수입업자의 피해를 방지하기 위해 의제판매업 및 국내중개업은 이전과 동일하게 금지, 음식업자에게는 주류만 판매 가능 ○ 다양한 제품을 소량으로 제조하는 소규모 맥주·탁주제조자의 납세협력비용 절감을 위해 납세병마개 표시사항 중 ‘상표명’, ‘규격(알코올 도수)’ 삭제 *’20.1월 중 행정예고 등 관련 절차를 거친 후 시행 예정 |

□또한, 정부혁신의 일환으로 주세행정 규제개혁을 위해 「규제혁신 도우미」제도를 올해 1월 1일부터 운영하고 있다.

○주류 관련 분야별 전문성을 갖춘 직원들을 팀으로 구성하여 주류 제조·판매와 관련한 신사업 모델을 구상하는 사업자에게 1:1 멘토링 서비스를 제공하게 된다.

○「규제혁신 도우미」의 도움이 필요한 사업자는 전화·우편·방문 등 원하는 방법으로 언제든지 1:1 멘토링 서비스를 신청할 수 있다.

< 도움 분야별 「규제혁신 도우미」 연락처 > | ||

구 분 | 도움 분야 | 연 락 처 |

국세청 소비세과 | 주류면허 및 주류제도 | 044) 204-3372∼4 |

주류면허지원센터 | 주류분석ㆍ감정, 제조연구 | 064) 730-6251∼2 |

제조방법, 주종분류, 양조기술 | 064) 730-6261∼2 | |

제조시설확인, 용기검정 | 064) 730-6281∼2 | |

**분야별 전문직원을 한팀으로 구성, 협업을 통해 민원인의 고충을 신속히 해결

□앞으로도 국세청은 주류 관련 제도에 불합리한 점은 없는지, 기업의 신제품 개발을 가로막는 불합리한 규제는 없는지 등에 대하여 면밀히 검토하고,

○법령 개정 이전이라도 사전컨설팅, 적극행정 지원위원회 등을 통해 혁신적인 신제품이 시장에 빠르게 출시될 수 있도록 적극적으로 지원할 예정이다.

[저작권자ⓒ 조세플러스. 무단전재-재배포 금지]

헤드라인HEAD LINE

카드뉴스CARD NEWS